資金繰りが厳しいとき、「すぐに現金化したいが、書類をそろえるのが大変なのでは?」と感じている方は多いのではないでしょうか。

最近では、請求書と通帳の2点だけで申し込める、必要書類が少ないファクタリングサービスが増えており、個人事業主やフリーランスでも手軽に資金調達しやすくなっています。

ファクタリングは、売掛金(請求書や注文書)を買い取ってもらえるサービスで、銀行融資のような厳しい審査や担保の提供を回避できます。しかし、必要書類が少ない分、手数料や審査内容、入金スピードなどの条件が業者やサービスごとに異なります。

そこでこの記事では、必要書類が少ないファクタリング企業7社を厳選して紹介します。それぞれの手数料や契約方式、審査スピードを比較し、注意点やメリット・デメリットまでわかりやすく解説します。

資金調達で困っている個人事業主やフリーランスは、この記事を参考に、最適なファクタリングサービスを見つけてください。

必要書類が少ないファクタリング7選!最低2点で審査可能

「必要書類が少ない」ファクタリング会社を選ぶことで、最短即日で資金調達が可能になります。

請求書と通帳の2点だけで、スピーディーに審査できる業者が増えており、急な資金繰りに悩む個人事業主やフリーランスの強い味方になっています。

ここでは、少ない書類で申し込めるファクタリング会社7社を厳選して紹介します。手数料や契約方式、業者の特徴も解説し、今すぐ請求書を売却したい方に役立つ情報をまとめます。

これら優良業者は、金融庁が注意喚起を行っている悪質な業者とは違い確固たる実績と信頼度、そしてなにより利用者からの好評価を得ている会社ばかりです。

QuQuMo

| 手数料 | 1%~ |

|---|---|

| 入金速度 | 最速2時間 |

| 審査通過率 | - |

| 利用対象者 | 法人・個人 |

| 利用可能額 | 要問合せ |

| 必要書類 | 請求書・通帳 |

| 契約方法 | 2社間 |

| 債権譲渡登記の有無 | 不要 |

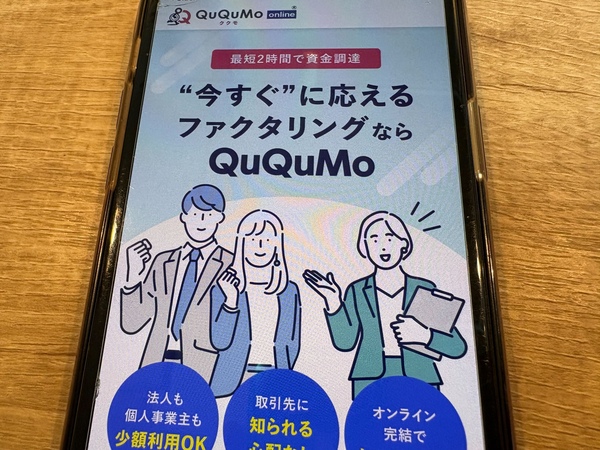

QuQuMo(ククモ)は、必要書類が「請求書」と「直近3ヶ月分の入出金明細」の2点のみで申し込めるファクタリングサービスです。オンライン完結で、請求書を最短2時間で現金化できます。

請求書は、請求金額と入金日が確定したものを用意します。個人事業主・フリーランスの場合は、開業届(または青色・白色確定申告書一式)や健康保険証も必要です。また、入出金明細については、保有するすべての銀行口座の入出金明細(直近3か月分)を提出する必要があります。

手数料は資金調達額の1%からで、金額によって変動します。2社間方式を採用しており、取引先に通知されず、償還請求権なし、債権譲渡登記も不要のため、低コストで安心です。入金スピードは申し込みから最短2時間と早く、600万円を3時間、1,500万円を4時間で現金化できた実績があります。

運営会社の株式会社アクティブサポートはOFA(一般社団法人オンライン型ファクタリング協会)認定事業者で、法令順守と透明性を確保しています。必要書類が少ない分、申し込みから入金までスムーズに進むため、一度見積もりを依頼してみましょう。

オンライン完結型QuQuMoの公式サイト株式会社No.1

| 手数料 | 1%〜15% |

|---|---|

| 入金速度 | 最短30分 |

| 審査通過率 | 90%以上 |

| 利用対象者 | 法人・個人 |

| 利用可能額 | 50万円~1億円(1億円以上は要問合せ) |

| 必要書類 | 決算書(申告書)、請求書、通帳コピー |

| 契約方法 | 2社間、3社間 |

| 債権譲渡登記の有無 | 原則不要 |

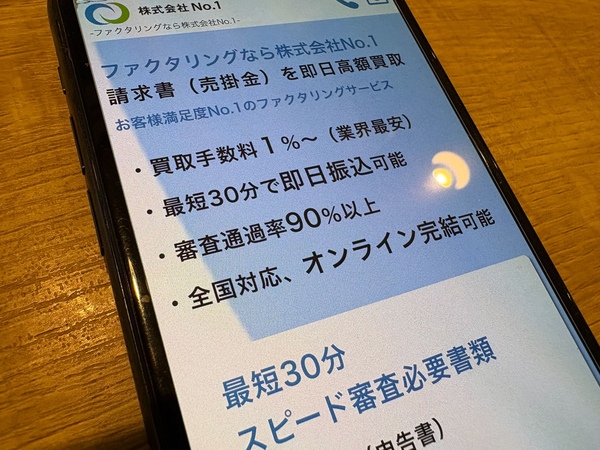

株式会社No.1は、必要書類が「請求書・発注書・納品書」のほか、「契約書」「入金通帳・当座通帳」「直近2期分の決算書」などで申し込み可能なファクタリングサービスです。電話やメール、FAX、オンラインでも申し込みでき、個人事業主・フリーランスに適したシンプルな手続きが魅力です。

手数料は1〜15%で、2社間契約と3社間契約の両方を取り扱っています。取引先の同意を得られれば、3社間ファクタリングを選択することでコストを抑えられます。最低調達額50万円から利用可能で、売掛金の額が大きい場合に特に有効です。

審査通過率は90%以上と高く、スピード対応を強みとしており、審査は最短30分で完了します。資金繰りを急ぐケースで強い味方です。

事前に手数料を比較したうえで、疑問点や不明点があれば直接問い合わせてみましょう。

株式会社No.1の公式サイトラボル

| 手数料 | 10% |

|---|---|

| 入金速度 | 最短60分 |

| 審査通過率 | - |

| 利用対象者 | 個人 |

| 利用可能額 | 要問合せ |

| 必要書類 | 本人確認書類・請求書・取引を示すエビデンス(取引先とのメールなど) |

| 契約方法 | 2社間 |

| 債権譲渡登記の有無 | 要問合せ |

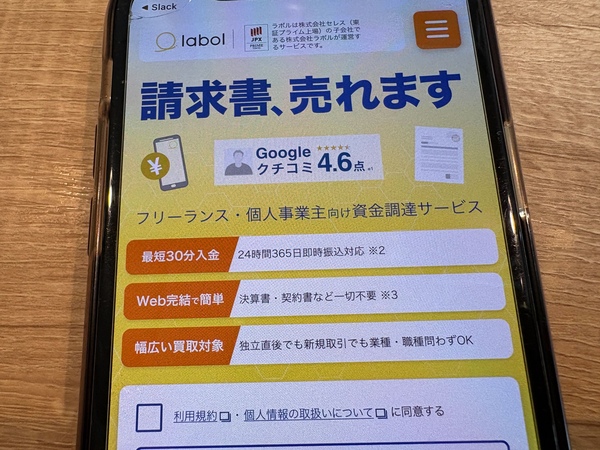

ラボルは、必要書類が「請求書」と「エビデンス(審査資料)」の2点のみで申し込めるファクタリングサービスです。

エビデンスには、「通帳(入出金履歴)」「請求書に記載されている取引先からの入金履歴」のほか、メール、Slack、LINE、Chatworkなどの「取引先が請求内容を了承していることが分かるメッセージ」が該当します。また、押印済みの発注書や契約書、支払通知書、公共料金領収書、請求内容が確認できる書類などでも構いません。エビデンスが多いほど審査通過率が上がる点に着目し、準備しておくといいでしょう。

手数料は一律10%で、最低調達額1万円から利用可能。振込手数料などの追加費用はかかりません。クレジットカード払いサービス(手数料3〜3.5%、最長60日後払い)もあり、柔軟な資金繰りが可能です。

入金スピードは審査後、最短30分と早く、Google口コミ4.7(2025年11月時点)という高い評価を得ています。運営は株式会社セレス(東証プライム上場)の子会社でOFA認定事業者として信頼性抜群。申し込み前に手数料を必ず確認し、ラボルで早期現金化を検討しましょう。

ラボルの公式サイトペイトナー

| 手数料 | 10% |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | - |

| 利用対象者 | 個人 |

| 利用可能額 | 1万円〜300万円(初回最大30万円) |

| 必要書類 | 請求書・本人確認書類・直近3ヶ月の入出金明細 |

| 契約方法 | 2社間 |

| 債権譲渡登記の有無 | 不要 |

ペイトナーは、必要書類が「請求書」と「直近3ヶ月分の入出金明細」で申し込める、個人事業主・フリーランスに特化したファクタリングサービスです。幅広い業種・職種に対応しています。

「請求書」は、請求金額と支払期日が確定していて、変更の恐れがないものに限られますが、請求日から支払期日まで70日以内であれば対象となります。請求書として適切かどうかは、事前に問い合わせて確認しておくと安心です。

手数料は一律10%で、最低調達額1万円から上限300万円まで利用可能。契約方法は2社間方式で、取引先に通知されることなく現金化できます。取引先が倒産しても返金要求されず、債権譲渡登記が不要のため低コストで安心です。また、他社で断られた場合や個人取引先でも活用できます。

OFA認定事業者として信頼性が高く、手数料一律のため売掛金の金額が大きいほど有利になります。ペイトナーで資金繰りを改善しましょう。

ペイトナーの公式サイトビートレーディング

| 手数料 | 2%~12%程度 |

|---|---|

| 入金速度 | 最短2時間 |

| 審査通過率 | - |

| 利用対象者 | 法人・個人 |

| 利用可能額 | 下限・上限なし(1万円〜7億円までの買取実績あり) |

| 必要書類 | 売掛債権に関する資料(契約書、発注書、請求書など)・口座の入出金明細(直近2か月分) |

| 契約方法 | 2社間 |

| 債権譲渡登記の有無 | 要問合せ |

ビートレーディングは、必要書類が「請求書」と「直近2ヶ月分の入出金明細」の2点を準備すれば申し込めるファクタリングサービスです。パソコンやスマホからオンラインで完結できる点も特徴です。

必要書類について、「口座の入出金明細(表紙付)」「請求書や請求内容がわかるもの」がメインですが、審査通過率を上げるために、「別口座の入出金明細(直近2か月分)」「発注書やメールなど請求書に紐づく書類やデータ」「工程表や出勤表などの仕事に関する書類」の提出も検討しておきましょう。

手数料は2社間方式が4〜12%、3社間方式が2〜9%と幅があり、利用可能額の下限や上限は設けられていません。最大買取率98%と高く、コストを抑えやすいサービスを提供しています。

入金スピードは、300万円未満で最短50分、300万円以上でも最短2時間。書類をしっかり準備しておけば、その日に現金化できます。

買取率が高いため、手元資金をできるだけ確保したい方は、ビートレーディングを検討してみましょう。

ビートレーディングの公式サイトけんせつくん

| 手数料 | 5%~ |

|---|---|

| 入金速度 | 最短2時間 |

| 審査通過率 | - |

| 利用対象者 | 法人・個人 |

| 利用可能額 | 要問合せ |

| 必要書類 | 商業登記簿謄本・印鑑証明書・会社の業績が確認できる資料・基本契約書・個別の契約書や発注書・納品書・請求書・過去の入金の確認ができる通帳 |

| 契約方法 | 2社間 |

| 債権譲渡登記の有無 | 要問合せ |

けんせつくんは、「請求書・注文書」と「通帳」の2点を揃えれば申し込み可能なファクタリングサービスです。建設業界に特化しており、スマホだけで現金化可能で、全国どこからでも利用できます。

手数料は2%からと低めで、2社間方式なら相手先に知られることなく買取できます。着工前(注文書)から工事完了検収後(請求書)まで幅広く対応し、キャッシュフローを改善します。審査通過率は非公開ですが、入金スピードは最短2時間と迅速。業界出身の担当者から実情に合ったアドバイスをしてもらえます。

申し込みから最短2時間での現金化を実現するために、あらかじめ必要書類を確認し、不備がないようにしておきましょう。

Payなび

| 手数料 | 要問合せ |

|---|---|

| 入金速度 | 最短60分 |

| 審査通過率 | - |

| 利用対象者 | 法人・個人 |

| 利用可能額 | 要問合せ |

| 必要書類 | 決算書(個人事業主の場合は確定申告書)・請求書・直近3ヶ月分の入出金明細 |

| 契約方法 | 2社間 |

| 債権譲渡登記の有無 | 要問合せ |

Payなびは、「請求書」と「直近3ヶ月分の入出金明細」で申し込める、ファクタリング一括申し込みサービスです。審査通過率が高いファクタリング会社と提携し、審査落ちする可能性を最小限にしています。

審査は最短30分、資金化は最短60分と申し込みから請求書売却までのスピードが早く、比較サービスなので、手数料を抑えやすい点も魅力です。

ただし、一括申し込みのため、条件を満たしたファクタリング会社が選定され、手数料や契約方式は結果が出るまでわかりません。必要書類についても、別途、追加の書類の提出を求められる可能性があります。

自分で各社の公式サイトを調べる場合は、業界についての理解が深まりますが、手間や時間を省きたい場合は、ファクタリング比較サービスがおすすめです。

ファクタリング利用時に提出する必要がある主な書類

ファクタリングを利用する際には、資金化したい売掛金の実在性を確認するために、書類を提出する必要があります。

必要書類は業者やサービスにより異なりますが、一般的には以下の3点が求められます。

- 請求書:売掛金の内容や支払期日、金額などを確認する。注文書を買取可能な業者もある。

- 通帳(入出金明細):実際に取引先とお金のやり取りがあるかを確認する。おもに3か月分の入出金明細だが、2か月分や6か月分とする業者もある。

- 身分証明書や商業登記簿謄本:事業者本人かを確認する。商業登記簿謄本は法人の場合。

ファクタリング会社は、これらの書類をもとに、取引の実在性や支払い能力を審査します。上記の必要最低限の書類で申し込める業者も増えていますが、状況によっては追加書類を求められます。

また、取引関係が明確になる「取引先とのメールなど」を提出すると審査通過率は高くなります。

ファクタリングは最低でも必要書類が2点必要

ファクタリングを利用する際には、最低でも「請求書」と「通帳」の2点の書類が必要です。

「審査が甘いのでは?」と感じるかもしれませんが、請求書と通帳があれば、「どの取引先に対して」「いつ」「いくらの売掛金が発生しているか」を確認できます。

書類が少ないと手続きや審査が簡素化され、入金までのスピードが早くなります。ただし、売掛先の信頼性や取引履歴の確認が不十分な場合は、書類の追加提出を求められるケースもあります。

確実に必要書類をそろえるために、提出する書類について詳しく確認していきましょう。

それぞれ順に解説します。

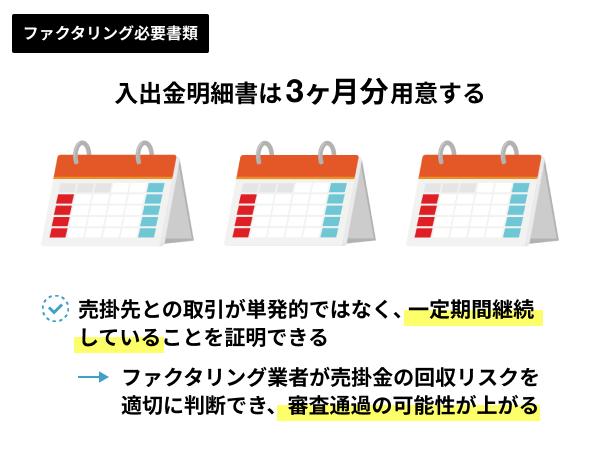

売掛先(取引先)との入出金明細書は3ヶ月分は用意する

ほとんどの業者では、直近3ヶ月分の入出金明細の提出を求められます。

これは、実際に取引先の入金が継続して行われているかを確認するためです。2社間ファクタリングでは特に、債権を買い取ったあとの支払いリスクを業者が負うため、過去の入金履歴が重要な判断材料になります。

加えて、見積もりを比較している段階では、「6ヶ月分の入出金明細」や「別口座の入出金明細」も確認し、通帳を準備しておくと、追加書類を求められた際に慌てず対応できます。

取引が安定していることを証明できれば、審査もスムーズに進むため、普段から入出金記録を保存・管理しておくことが大切です。

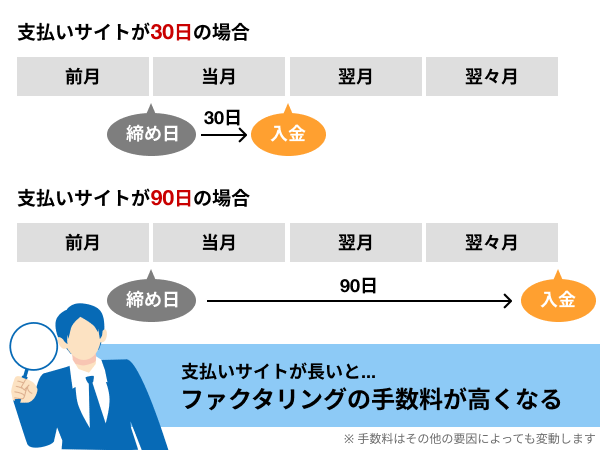

請求書の支払いサイトの長さによって手数料が変わる

ファクタリングの手数料は、請求書の支払いサイト(支払期日までの期間)によっても変わります。

支払いまでの期間が長いほど、業者側のリスクは高くなるため、手数料も高めに設定される傾向にあります。

たとえば、支払いサイトが30日であれば手数料は低めですが、90日以上となると数%上昇する可能性があります。基本的に支払いサイトが長いと審査も厳しめになるため、請求書に関連するメールやデータも準備しておくと安心です。

同じ金額の請求書でも、支払いサイトが短い方がコストを抑えやすいため、申し込み前に売却する請求書の支払い期限を確認しておきましょう。

法人の場合は商業登記簿謄本や印鑑証明書が必要な場合も

法人がファクタリングを利用する場合、追加で商業登記簿謄本や印鑑証明書の提出を求められることがあります。

これは、会社の実在性や代表者の権限を確認するための資料です。個人事業主やフリーランスでは運転免許証などの本人確認書類ですが、法人では商業登記簿謄本や印鑑証明書を求められます。

書類は法務局で簡単に取得でき、「登記・供託オンライン申請システム」でオンライン請求することも可能です。オンライン請求したことがない場合、手間取る可能性もあります。

あらかじめ利用方法を熟読するなどの準備をしておくか、法務局(登記所)に訪問して取得するか、自分に合った方法を選ぶといいでしょう。

ファクタリングが請求書のみで利用できない理由

ファクタリングが請求書だけで利用できない点には理由があります。

請求書だけでは、その取引が実際に行われているかどうか確認できません。実際に売掛先が支払う意志と能力があるかどうかを判断するために、入出金履歴や契約書などの裏付け資料が必要となります。

請求書のみでファクタリングを行うと、架空取引などの詐欺リスクが高まるため、複数の資料から正常な取引かどうかを審査します。

架空請求書の提出は詐欺にあたり刑事罰の対象

実在しない取引に基づく請求書で申し込むと、「詐欺罪」に該当する可能性があります。

これは、刑法第246条に定められており、10年以下の懲役刑に処せられる犯罪です。請求書を二重売却して資金をだまし取った場合も同様です。弁護士法人大地総合法律事務所が運営する詐欺ポート「ファクタリング詐欺とは?悪徳業者の特徴やトラブル時の対処法を解説」でも利用者による詐欺について事例をまとめていますので、参考にしてください。

また、ファクタリング会社は不正請求の防止を徹底しており、「必要書類が少ない=不正を見破れない」わけではありません。必要に応じて、ヒアリングや追加資料の提出を求めていますので、必ず実際の取引に基づく書類を提出しましょう。

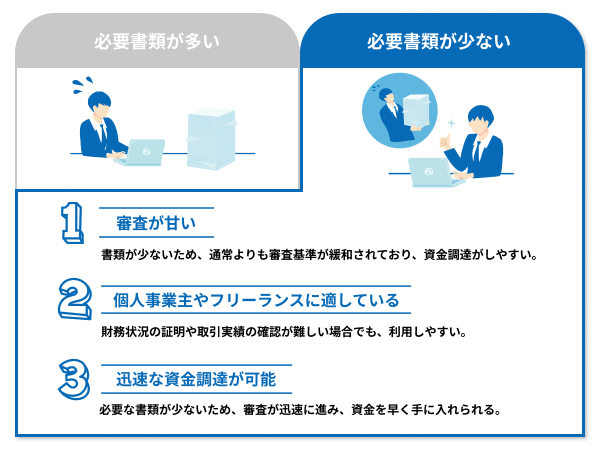

必要書類が少ないファクタリングの特徴!メリット・デメリット

必要書類が少ないファクタリングは、最短即日で資金調達ができる便利なサービスです。

資金繰りや資金調達の新たな手段として多くのメリットがある一方、デメリットも存在します。ここでは、少ない書類で利用できるファクタリングのメリットとデメリットを詳しく解説します。

それぞれ順に解説します。

必要書類が少ないファクタリングのメリット

必要書類が少ないファクタリングには、資金調達スピードの早さや利用条件の柔軟さなど、多くのメリットがあります。これらのメリットにより、個人事業主やフリーランスでも利用しやすく、急な資金ニーズに対応できる点が特徴です。

審査が甘い傾向!個人事業主・フリーランスでも利用可

必要書類が少ないファクタリングは、銀行融資に比べて審査が柔軟な傾向があります。

決算書や担保、保証人は不要で、請求書と通帳の2点があれば申し込めるため、個人事業主やフリーランスでも利用しやすいのが魅力です。

特に、入出金履歴で取引先からの入金実績を確認できる場合は、審査がスムーズに進みやすくなります。「開業間もない」「債務超過の状態」などの理由で融資が難しい場合にも有効な資金調達方法です。

最短即日入金!お申し込みから入金までのプロセスが速い

必要書類が少ないファクタリングを選ぶ最大のメリットは、資金化までのスピードが早いことです。

基本的に請求書と通帳の2点だけで申し込みできるため、審査に時間がかかりません。最短で申し込み当日に審査と振込が完了するケースもあり、急な支払いにも対応できます。オンライン完結の業者であれば、申し込みから入金まで数時間で完了させることも可能です。

オンライン・WEB完結のファクタリング業者がほとんど

必要書類が少ないファクタリング業者の多くは、オンライン完結型です。

パソコンやスマホから申し込みができ、請求者や通帳のデータをアップロードすれば審査してもらえます。郵送や訪問の手間が省けるため、全国どこからでも利用できる点が魅力です。面談せずとも安心して契約できる仕組みが整っており、スピーディーかつ安全に資金化できます。

必要書類が少ないファクタリングのデメリット

必要書類が少ないファクタリングにはさまざまなメリットがある一方、いくつかのデメリット・注意点もあります。特に、コストや審査条件、対象となる売掛債権の範囲に制限があるため、事前に確認しておきましょう。

なお、ファクタリングを装って高い金利で貸し付ける「偽装ファクタリング」も存在します。申し込む前に、金融庁「ファクタリングの利用に関する注意喚起」を一読しておき、思い当たる節があれば、金融庁「金融サービス利用者相談室」や警察、消費生活相談窓口に相談しましょう。

2社間は業者側のリスクが大きいため手数料が比較的高い

必要書類が少ないファクタリングは、取引先に知らせることなく売却できる2社間契約が主流です。

しかし、業者は回収不能リスクを負うため、手数料が比較的高く設定されています。3社間契約と比べても手数料は高めで、売掛金の額が大きいほどコストも増えやすい特徴があります。スピード重視かコスト重視かを検討し、最適な契約方式を選びましょう。

お申し込み前に手数料の上限値を確認してシミュレーション

ファクタリングの手数料は、売掛金の額、支払期日、売掛先の信頼度によって変わります。そのため、申し込み前に手数料の上限を確認し、実際に入金される金額を試算しておくことが大切です。

複数の業者に見積もりを依頼し、比較検討することで、より有利な条件を見つけやすくなります。その際、振込手数料や登記費用などの諸費用も確認しておくと安心です。

初回取引・取引歴が浅い売掛債権だと審査落ちの可能性

必要書類が少ないファクタリングでも、取引実績が浅い売掛債権にについては、慎重に審査が進められます。業者は、資金を回収できる確実性を判断するため、初回取引の請求書は買取対象外となる場合があります。

この場合でも、取引契約書や発注書、メール履歴などを併せて提出すれば、審査に通りやすくなります。状況によっては安定した取引関係であることを証明できる資料を揃え、早期資金化に備えましょう。

個人間の売掛債権はファクタリング出来ない場合が多い

ファクタリングは原則、企業間取引の売掛債権を対象としています。近年、個人事業主やフリーランスの利用者も増えていますが、相手が個人の場合、審査の対象外となる恐れがあります。

ファクタリングの審査では、取引相手の信頼性を確認します。個人間取引の場合、業者にとってはリスクが高いと判断されると、なかなか現金化できない状況となります。

※参考:野村税理士事務所「ファクタリングと融資の違い!両者のメリットとデメリットを比較」