「個人事業主やフリーランスでも、法人と同じようにファクタリングを利用できるのか?」という疑問をお持ちではないでしょうか。

2026年現在、個人事業主の請求書を買い取り、早期現金化に対応しているファクタリングサービスは数多く存在します。かつては法人間取引が主流でしたが、現在は個人事業主やフリーランス特有の少額案件、柔軟な審査体制を整えた業者が増えており、有力な資金調達の手法として定着しています。

ただし、個人事業主がスムーズに資金調達を成功させるためには、「個人との取引実績が豊富な申込先」を的確に選ぶことが何より重要です。業者によって買取可能額の下限や手数料率、対面・非対面といった手続きの流れには大きな差があり、選び方を誤るとせっかくの利便性を活かせないこともあるからです。

この記事では、個人事業主でも利用可能な厳選16社の最新データ(手数料・入金スピード)を徹底比較。各社の特徴はもちろん、申込前に知っておきたい注意点や、最適な一社を見極めるためのポイントまで詳しく解説します。

これからファクタリングを活用してキャッシュフローを改善したい方は、ぜひこの記事を比較検討のガイドとしてお役立てください。

個人事業主でも利用可能なファクタリング業者比較表

| サービス名 | 手数料 | 買取下限額 | 入金スピード | 必要書類点数 |

|---|---|---|---|---|

| ペイトナー | 10%固定 | 1万円 | 最短即日 | 3点 |

| QuQuMo | 1%~ | 下限なし | 最短2時間 | 4点 |

| みんなのファクタリング | 7.0%~15.0% | 1万円 | 最短60分 | 4点 |

| ベストファクター | 2%〜 | 30万円 | 最短即日 | 3点 |

| ビートレーディング | 2%~12%程度 | 下限なし | 最短2時間 | 3点 |

| ラボル | 10%固定 | 1万円 | 最短1時間 | 3点 |

| PAYTODAY | 1%〜9.5% | 10万円 | 最短30分 | 4点 |

| FREENANCE | 3%〜10% | 1万円 | 最短即日 | 3点 |

| AGビジネスサポート | 2%~ | 10万円 | 最短即日 | 4点 |

| OLTA | 2%〜9% | 非公開 | 最短即日 | 4点 |

| ウィット | 非公開 | 下限なし | 最短2時間 | 非公開 |

| バイオン | 10%固定 | 5万円 | 最短60分 | 4点 |

| 買速 | 2%〜10% | 10万円 | 最短30分 | 3点 |

| トップ・マネジメント | 0.5%〜12.5% | 非公開 | 最短即日 | 4点 |

| FinFinファクタリング | 3%~10% | 1万円 | 最短即日 | 非公開 |

| 日本中小企業金融サポート機構 | 1.5%〜 | 下限なし | 最短3時間 | 3点 |

個人事業主でも利用可能なファクタリング業者を比較してみました。手数料や、買取下限額、入金スピード、必要点数をまとめていますので参考にしてみてください。

個人事業主はファクタリングの審査落ちが多い?審査通過のコツ

「個人事業主はファクタリングの審査に通りにくい」という話を聞き、不安を感じている方も多いかもしれません。

結論から言うと、個人事業主だから必ず審査に落ちるわけではありません。ただし、法人と比べると審査で不利になりやすいポイントがあるのは事実です。

個人事業主は、法人決算書がない、事業規模が小さく見られやすい、売掛金が少額になりやすい、といった理由から、ファクタリング会社が「リスクが高い」と判断するケースがあります。

そこで、審査落ちに関する4つのポイントをまとめてみました。

それぞれ順に解説します。

審査の厳しさの判断はHPで公開している審査通過率を確認

ファクタリング会社のホームページには、「審査通過率」に関する情報が掲載されている場合があり、審査の厳しさの判断基準にすることができます。

「審査通過率なんて信用できるの?」と思われてしまうかも知れませんが、審査通過率を実際より遥かに高く記載して多くの企業が審査落ちしてしまった場合、情報が嘘であるという悪評が広がる危険があり、ファクタリング会社の売上に悪影響を与えかねません。

SNSなどによる情報発信が一般的になってきた現在では、虚偽の情報は簡単にバレてしまうため、審査通過率の高さを公表しているファクタリング会社は、それだけ柔軟な審査に自信があるということになります。

審査通過率を申込先選びの参考にする際の注意点

審査通過率がファクタリングの申込先選びをする際の参考になる情報ではあることは確かですが、たとえ審査通過率が高くとも以下の3つのポイントにご注意していただく必要があります。

- 審査通過の可能性は高くとも、買取条件まで好条件とは限らない

- 法人が利用対象の中心である場合、個人事業主が利用しやすいとは言い切れない

- 申込条件が厳しくないかの確認が必要

ファクタリング会社は債権の買取リスクを考慮して審査を行いますが、審査通過率の高さと引き換えに手数料の高額請求や、担保・保証人が必要または償還請求権ありの契約となっていては、売掛債権売却後の負担が大きくなりかねません。

そのため審査に通過出来た後も、提示された手数料に問題はないかや、融資に該当する契約内容ではないかなどをしっかりと確認していただくことが大切です。

また利用者の大半が法人というファクタリング会社では、一見審査通過率が高くとも個人事業主が審査通過しやすいとは限りませんが、この記事でご紹介しているファクタリング会社のように個人事業主専門や個人事業主を歓迎していることを公表しているファクタリング会社であれば、数値の信用度は高まります。

他にも利用対象となる条件が厳し過ぎて利用対象となることができなくては、審査通過率の高さもあまり意味を成しませんので、個人事業主が利用対象となっているだけでなく、業歴や資本金・売上など、その他の申込条件がないかを確認していただくことも推奨いたします。

売掛先が上場企業などの信用力が高い請求書を準備する

ファクタリング審査において、最も重視されるのは利用者本人ではなく「売掛先の支払い能力」です。万が一、売掛先が倒産して代金が回収できなくなるリスクを避けるため、ファクタリング会社は取引先の社会的信用を厳しくチェックします。

そのため、個人商店や設立間もないベンチャー企業よりも、上場企業や公的機関、歴史のある大手企業の請求書を優先して申請しましょう。「確実に支払いが行われる」と判断される請求書を提示することで、個人事業主であっても審査通過率は高まるでしょう。

過去に入金実績がある取引先を優先する

今回が初めての取引という請求書よりも、過去に数回、定期的にお金が振り込まれている取引先の請求書の方が圧倒的に有利です。審査の際は、請求書とセットで銀行通帳のコピーを求められることがほとんどですが、これは「架空の取引ではないか」を確認するためです。

通帳に「毎月決まった日に、その会社から入金がある」というエビデンス(証拠)が残っていれば、取引の継続性と信頼性が証明されます。もし複数の請求書で迷っているなら、過去に入金跡がしっかり残っている相手との案件を選ぶのが審査通過の鉄則です。

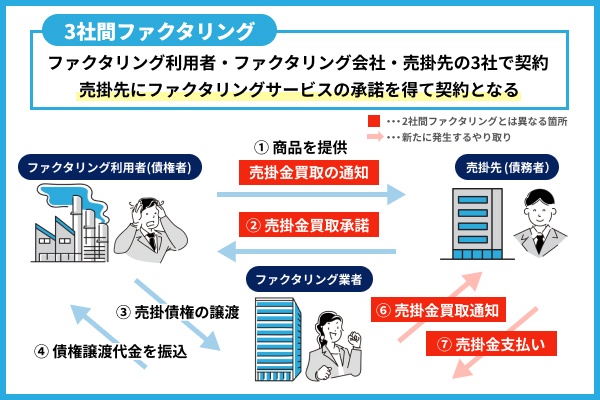

2社間ファクタリングで落ちたら売掛先の承諾を得よう

「2社間ファクタリング」は売掛先への通知が不要なため、手続きが簡略できることから短時間での資金調達に成功できる可能性を高めます。

しかし売掛先が債権の譲渡に関して承諾していない状況であり、債権の支払いに関しても売掛先からファクタリング会社に対して直接行われることがないため、3社間ファクタリングと比較して売掛債権の回収リスクが高まり審査が厳しめに行われる傾向があります。

ですがこれを逆に考えた場合、2社間ファクタリングの審査に落ちた場合でも「3社間ファクタリング」を選択することで審査通過の確率を高められるということになります。

売掛先への通知が必要になる分、即日での売掛債権現金化はほぼ不可能となるなど資金調達スピードは低下しますので注意が必要ですが、2社間ファクタリングの審査に落ちた場合には、3社間ファクタリングの利用をご検討ください。

取引先の印象は決して良くないため慎重に検討する

取引先(売掛先)がファクタリングに関して正しい知識を持ち理解を得られるのであれば、手数料や審査通過の可能性で2社間ファクタリングより優れている期待の高い3社間ファクタリングは、利用価値が高い選択肢となります。

しかしファクタリングについての知識がなかったり良い印象を持っていなかったりする場合は、「経営難で融資が利用できないのでは?」などと、無用な勘繰りをされる危険も否定できません。

3社間ファクタリングを利用する際には、取引先から理解が得られるかどうかなど、企業間の関係に何かしらの影響を及ぼさないかを慎重に判断していただくことが大切です。

少額ファクタリングなら審査に通過できる可能性が高い

審査に不安がある個人事業主にとって、最も現実的で効果的な対策が「少額ファクタリング」です。

ファクタリング会社にとっても、取引金額が小さいほどリスクは低くなります。個人事業主にとっては堅実的であり、ファクタリング会社との信頼関係を構築するのにも役立ちます。

そのため、「初めて利用してみたい」、「売掛先の信用力が高くないから」、「まだ事業実績が浅い」といった場合でも、少額ファクタリングでは、数万円〜数十万円規模の請求書であれば審査に通りやすくなる傾向があります。

まずは少額で実績を作り、「きちんと回収できた」、「問題なく取引できた」という評価を得ることで、次回以降の審査がスムーズになるケースも少なくないでしょう。

個人事業主でもファクタリングは利用可能?対象サービス16選

個人事業主が選ぶべきファクタリング会社とは、利用対象に個人事業主を含んでいるだけでなく、素早い資金調達が可能であり必要な額の債権買取に対応できるなど、多くの個人事業主にとってメリットの多い特徴を持つ場所である必要があります。

数あるファクタリング会社の中でも、「個人事業主が現実的に使える」、「条件が分かりやすい」、「審査・スピード面で実績がある」という観点から、おすすめのファクタリング業者16社を解説します。

まずは上記16社の中から申込先をご検討していただくことで、ファクタリング会社選びに必要な時間と労力を大きく削減していただくことができるようになるでしょう。

それぞれ詳しく解説してきます。

ペイトナーは最短即日での請求書買取と手数料一律10%

| 手数料 | 10%固定 |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 1万円〜300万円(初回最大30万円) |

| 必要書類 | 本人確認書類・請求書・通帳コピー(直近3ヶ月分) |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 非公開 |

ペイトナーは、個人事業主向けファクタリングの中でも、特に分かりやすい条件設計が特徴です。最大のポイントは、手数料が一律10%で固定されている点にあります。多くのファクタリングサービスでは、「1%〜」「2%〜」といった下限のみが強調され、実際には審査後に10%以上の手数料を提示されるケースも珍しくありません。その点、ペイトナーは最初から手数料が確定しているため、申込み前に「手元にいくら残るか」を正確に把握できるというメリットがあります。

また、買取下限額は1万円と非常に低く、フリーランスの単発案件や月末に発生した小規模な請求書などのケースでも利用可能です。この少額対応は売上規模が安定しにくい個人事業主にとって大きな強みといえるでしょう。

ペイトナーは申込みから契約までオンラインで完結し、必要書類は請求書・本人確認書類・通帳コピーの3点のみで、最短即日で入金されるため、すぐに資金が必要という事業主にも迅速な対応が可能といえます。

一方で、手数料は固定10%のため、もっと低い手数料を希望している事業主には不向きです。

ペイトナーの公式サイトQuQuMoはオンライン完結で最短2時間!利用可能額も制限なし

| 手数料 | 1%~ |

|---|---|

| 入金速度 | 最短2時間 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 下限・上限なし |

| 必要書類 | 本人確認書類・請求書・通帳コピー(直近3ヶ月分) ※個人事業主は開業届又は青色、白色の確定申告書一式と健康保険証も必要 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

QuQuMo(ククモ)は、完全オンライン完結型で最短2時間入金に対応しているファクタリングサービスです。個人事業主向けサービスの中では珍しく、買取下限額・上限額ともに明確な制限がない点が大きな特徴となっています。そのため、月によって売掛金額が大きく変動する場合や今後売上拡大を見込んでいる成長期の個人事業主でも使いやすい設計といえるでしょう。

手数料は1%〜と低水準ですが、実際の手数料は売掛先の信用力や取引継続性、請求書金額 によって決定されます。安定した企業との継続取引がある場合、比較的有利な条件が出やすい傾向があるものです。

個人事業主の必要書類は4点とやや多めですが、その分審査基準が体系化されており、条件が合えば審査〜入金までが非常にスムーズとなります。

注意点としては、個人事業主で売掛先が小規模事業者の場合や取引実績が浅い場合などで、手数料がやや高めに出る可能性がある点です。将来的に高額請求書を扱う可能性がある個人事業主や上限を気にせず使えるサービスを探している人に向いているファクタリング会社です。

QuQuMoの公式サイトみんなのファクタリングは土日祝日も利用可能!最短60分でのオンライン完結にも対応

| 手数料 | 7.0%~15.0% |

|---|---|

| 入金速度 | 最短60分 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 1万円~300万円 ※ただし初回は100万円まで |

| 必要書類 | 請求書・通帳コピー・請求に対するエビデンス ※会員登録に本人確認書類が必要 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

みんなのファクタリングの最大の特徴は、土日祝日でも申込み・対応が可能な点です。個人事業主の場合、「平日は本業で動けない」「副業・兼業で事業を行っている」といったケースも多く、曜日制限なく相談できる点は実務上で非常に大きなメリットになります。最短60分での入金に対応しており、「月曜朝に支払いがあるが、金曜夜に気づいた」という緊急性の高い場面でも資金集めの選択肢になり得ます。

買取下限額は1万円からと少額対応で、フリーランスや小規模事業者でも利用しやすい設計です。必要書類は4点ですが、オンライン完結のため手続き負担は比較的軽めといえるでしょう。

一方、手数料は7.0%〜15.0%と幅があり、入金までのスピードを優先する分、コストはやや高めになる可能性があります。 平日対応が難しい、 休日中に資金を用意したい、とにかく早さを重視したい。こうしたニーズを持つ個人事業主に適したファクタリングサービスです。

みんなのファクタリングの公式サイトベストファクターは年間相談実績1万件以上!財務コンサルティングも無料

| 手数料 | 2%〜 |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 98% |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 30万円〜1億円(1社につき) |

| 必要書類 | 請求書・身分証明書・通帳コピー |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 留保可能 |

ベストファクターはファクタリングサービスにとどまらず、継続利用者には財務コンサルティングを無料で受けられる点が特徴です。個人事業主の場合、一時的な資金不足ではなく、慢性的に資金繰りが苦しいというケースも少なくありません。ベストファクターは、そうした状況に対して金融機関で融資を受けられない場合でも迅速に資金調達ができる点が評価されています。

手数料は2%〜と低水準ですが、買取下限額は30万円からで、数万円レベルの資金調達には不向きですが、ある程度まとまった売掛金を保有している個人事業主には有力な選択肢といえるでしょう。

必要書類は3点で最短即日入金にも対応していますが、スピード最優先というよりは「条件・継続性・資金繰り全体」を重視する方向けのサービスです。

ベストファクターの公式サイトビートレーディングは請求書買取にも対応!取引実績は月間1,000件以上

| 手数料 | 2%~12%程度 |

|---|---|

| 入金速度 | 最短2時間 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 下限・上限なし(1万円〜7億円までの買取実績あり) |

| 必要書類 | 売掛債権に関する資料(契約書、発注書、請求書など)・口座の入出金明細(直近2か月分) |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 留保可能 |

ビートレーディングは、2012年に創立してから7万件以上もの取引実績を誇る業界最大手クラスのファクタリング会社です。ファクタリングがまだ一般的ではなかった時代からサービスを展開しており、実績、ノウハウともに非常に豊富です。

個人事業主にとって大きなメリットとなるのは、審査対応の柔軟さといえます。ビートレーディングは売掛先が中小企業や個人事業主であっても、取引実態が確認できれば前向きに検討してもらえるケースが多く、「大手=審査が厳しい」というイメージとは異なります。

手数料は2%〜12%程度と幅がありますが、売掛先の信用力や取引の継続性、売掛金額によって調整される仕組みです。買取下限額は設けられておらず、少額の請求書にも対応しています。

個人事業主の必要書類は3点と少なく、最短2時間での入金実績もあります。

「初めてでも安心できる会社を選びたい」、「実績を重視したい」という個人事業主にとって、非常にバランスの取れた選択肢といえるでしょう。

ビートレーディングの公式サイトラボルは個人事業主・フリーランス特化!上場企業運営で安心感も抜群

| 手数料 | 10%固定 |

|---|---|

| 入金速度 | 最短1時間 |

| 審査通過率 | 非公開 |

| 利用対象者 | 個人事業主 |

| 利用可能額 | 1万円〜上限は非公開 |

| 必要書類 | 本人確認書類・請求書・通帳コピー(取引を示すエビデンス) |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 非公開 |

ラボルは、個人事業主・フリーランス専用設計ともいえるファクタリングサービスです。2社間ファクタリングが基本なので、取引先に知られる心配もなく、ファクタリングに不安を感じている方でも心理的ハードルが低いのが特徴です。

手数料は10%固定で、審査後に手数料が変動することがなく、「最終的にいくら入金されるか」が事前に把握できます。買取下限額は1万円で必要書類は3点、最短1時間での入金にも対応しています。開業直後や売上が不安定、少額請求書しかないといった個人事業主でも利用しやすい設計は魅力的です。

一方で、もっと手数料を抑えたい人には不向きですが、「初めてでも失敗したくない」、「とにかく分かりやすさ重視」という方には非常に相性が良いサービスといえるでしょう。

ラボルの公式サイトPAYTODAYは面談不要の完全オンライン完結!最短30分での資金調達が可能

| 手数料 | 1%〜9.5% |

|---|---|

| 入金速度 | 最短30分 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 10万円〜上限なし |

| 必要書類 | 請求書・代表者様の本人確認書類・通帳コピー(直近6ヶ月分)・前年度の決算書 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

PAYTODAYは、最短30分入金という圧倒的なスピードを武器にしたファクタリングサービスで、2025年7月には累計申込額が250億円を突破している人気のファクタリング会社です。面談の必要もなく、来店も不要で、申込みから契約まで完全オンラインで完結し、2社間ファクタリングで取引先に通知も不要な点も安心感があります。

手数料は1%〜9.5%と比較的低水準で、売掛先の信用力が高い場合には、個人事業主でも好条件が出る可能性があります。

買取下限額は10万円からのため少額向きではありませんが、広告費や外注費、仕入れ代金など、「今日中に動かさないと機会損失になる支出」がある場合に非常に有効です。

- 原則面談も不要のオンライン完結ファクタリング

- 下限手数料1%!上限も10%を切る手数料の安さ

- 資金調達完了まで最短30分

AI審査で最短30分とスピードを最優先したいという個人事業主にはマッチしているサービスといえます。

PayTodayの公式サイトFREENANCEは手数料上限10%!さらに業務中の事故への補償が無料で付帯可能

| 手数料 | 3%〜10% |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 1万円〜上限なし |

| 必要書類 | 請求書(契約書,発注書)・公共料金の領収書(請求書)・通帳コピー |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

フリーナンスはインターネットインフラ事業大手のGMOインターネットグループのメンバーが運営しており、インターネット上の手続に特化したサービスを提供しているのはもちろん、2社間ファクタリングでありながら上限でも10%という手数料の低さも魅力です。

個人事業主がFREENANCEを利用するメリットは下記の通りです。

- 申し込み手続完了後、最短30分で審査結果が通知される

- フリーナンス口座を取引に利用することで「あんしん補償Basic」が適用される

- 「即日払い初回利用手数料50%キャッシュバック」など、お得なキャンペーンが利用可能

フリーナンスはファクタリングサービス以外にも、収納代行用口座の開設やバーチャルオフィスの提供など、個人事業主・フリーランスにとって頼りになるサービスを幾つも提供しています。

請求書の入金先にフリーナンス口座を指定することで、即日での債権買取を実現できる可能性が高まりますが、口座の指定などを行いファクタリングを一から利用する際には、手続きに少し時間を必要とする可能性があります。

ですがフリーナンスへの無料会員登録を行うだけで、業務中の事故に対して最大5000万円の補償が受けられる「あんしん補償Basic」が無料で適用され、さらには口座を活用するほど手数料の引き下げが期待できるなど、会員登録や口座指定を行うことで安心感とお得感という大きなメリットを得ていただくことができます。

FREENANCEの公式サイトAGビジネスサポートは「アイフル」グループが運営!手数料優遇あり

| 手数料 | 2%~ |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 10万円〜上限は非公開 |

| 必要書類 | 本人確認書類・買取希望の請求書・入金済みの請求書・通帳コピー |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

AGビジネスサポートは、大手消費者金融「アイフル」グループが運営するファクタリングサービスです。ファクタリング業界には中小規模の事業者も多い中で、上場企業グループの一員として運営されている点は、個人事業主にとって大きな安心材料となります。

個人事業主がファクタリングを利用する際に不安を感じやすいのが、「本当に信頼できる会社なのか」「後から不利な条件を提示されないか」といった契約面・運営面のリスクです。AGビジネスサポートは金融グループならではのコンプライアンス体制や契約の明確さが整っており、こうした不安を抑えやすいサービスといえます。

手数料は2%〜と比較的低水準から設定されており、売掛先の信用力や取引実績次第では個人事業主でも比較的抑えた条件で利用できる可能性があります。

買取下限額は10万円からと少額対応ではありませんが、継続的な取引やある程度まとまった売掛金が発生している場合だと、十分に検討対象となります。

OLTAは上限手数料も9%と安い!最長6ヶ月の延現金の買取にも対応可能

| 手数料 | 2%〜9% |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 非公開 |

| 必要書類 | 請求書・代表者様の本人確認書類・通帳コピー(直近4ヶ月分)・前年度の決算書 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

OLTAは、上限手数料9%という業界内でも低水準のコスト設計が特徴のオンライン完結型ファクタリングサービスです。個人事業主にとってファクタリング最大のデメリットは手数料の高さですが、OLTAはその不安を抑えたい人に向いています。

OLTAの特徴は、財務データや取引履歴をもとにした独自のAI審査を展開しています。感覚的・属人的な判断ではなく、売掛先の信用力や入金実績などを数値で評価するため、条件が整っていれば個人事業主でも安定した条件が提示されやすい傾向があります。最長6ヶ月先の売掛金にも対応しており、個人事業主にとって、計画的な資金繰りを組み立てやすい点もメリットです。

必要書類は4点とやや多めですが、すべてオンラインで提出可能ですし、最短即日入金にも対応しています。

ウィットは完全非対面オンライン完結が利用可能!請求書の現金化にも対応

| 手数料 | 非公開 |

|---|---|

| 入金速度 | 最短2時間 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 下限なし〜500万円 |

| 必要書類 | 非公開 |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

ウィットは、完全非対面・オンライン完結を前提としたファクタリングサービスで、「細かい比較よりも、とにかく早く現金化したい」というニーズに特化しています。

手数料や必要書類の詳細は非公開ですが、最短2時間での入金実績があり、急な支払いや資金ショート回避といった「今すぐ現金が必要な場面」で選択肢になります。

個人事業主の中には、「条件比較をしている時間すらない」「とにかく今日中に入金されることが最優先」という状況に追い込まれるケースも少なくありません。

ウィットは、そうした緊急性の高い場面に対応しやすいサービスといえるでしょう。

買取下限額が設けられていない点も特徴で、少額債権でも相談可能です。ただし、条件が見えにくい分、事前に見積内容をしっかり確認して即決せず最終条件を見るといった慎重さは必要です。

バイオンは少額債権にも対応し最短60分で買取可能!手数料も10%固定で安心

| 手数料 | 10%固定 |

|---|---|

| 入金速度 | 最短60分 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 5万円〜上限は非公開 |

| 必要書類 | 請求書・本人確認書類・通帳コピー(直近3ヶ月分)・前年度の決算書 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

バイオンは、手数料10%固定・少額債権対応という分かりやすい条件設計が特徴のファクタリング会社です。ファクタリング初心者の個人事業主にとって、「条件が途中で変わらない」という点は非常に大きな安心材料になります。

買取下限額は5万円からと、個人事業主が扱いやすい金額帯を設定しており、フリーランスの案件単位の請求書や、小規模取引の売掛金でも利用しやすいのが特徴です。

AI審査で最短60分での入金に対応しており、「今日中に数万円〜十数万円が必要」といったシーンで資金調達の選択肢となるでしょう。

必要書類は4点ですが、オンラインで完結するため手続きの負担は限定的です。一方で、固定手数料のため、売掛先の信用力が非常に高い場合でも、手数料が下がることはありません。

買速は個人事業主の審査通過率92%以上で他社からの乗換も歓迎

| 手数料 | 2%〜10% |

|---|---|

| 入金速度 | 最短30分 |

| 審査通過率 | 80%以上 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 10万円〜5000万円 |

| 必要書類 | 本人確認書類・請求書・通帳コピー |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

買速は審査通過率80%以上(2022年3月集計)を公表している点が最大の特徴です。この数値は、「過去に他社で審査落ちした個人事業主」から注目される理由でもあります。ファクタリングでは、売掛先の規模や取引年数、請求書金額といった要素で、機械的に審査に落とされるケースもあるものです。赤字決算などの条件に対して、買速は比較的柔軟に判断する姿勢を取っています。

手数料は2%〜10%、買取下限額は10万円からで、最短30分での入金にも対応しており、スピード面も優秀です。必要書類は3点と少なく、「書類準備で時間を取られたくない」という個人事業主にとって利用しやすい点も評価できます。

「一度落ちたが、もう一度可能性を探したい」、「スピードと通過率を重視したい」という場合に、有力な候補となるファクタリング会社です。

トップ・マネジメントは10年以上の実績を誇り注文書ファクタリングにも対応

| 手数料 | 0.5%〜12.5% |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 最大3億円(1社につき最大1億円) |

| 必要書類 | 本人確認書類・請求書・通帳コピー(直近7ヶ月分)・決算書 |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 留保可能 |

トップ・マネジメントは、10年以上の運営実績を持つ老舗ファクタリング会社です。総買取件数が65,000件以上と、長年にわたって法人・個人事業主双方の資金調達を支援してきた実績があり、柔軟な対応力に定評があります。また、2社間ファクタリングと3社間ファクタリングの両方に対応しています。

来社する必要もなく、出張面談にも対応しており、初めてのファクタリングでオンラインだけでは不安な方にも安心できるのが特徴です。さらに、オンラインのzoomミーティングを利用したリモート面談にも対応しています。実際に担当者が真摯にサポートしてくれるのは、初めての利用者にとって助かるシステムといえるでしょう。

手数料は0.5%〜12.5%と幅がありますが、条件次第では低コストでの利用も可能です。最短即日入金で必要書類は4点となっています。

FinFinファクタリングはスマホ1つで請求書売却可能!請求書発行アプリとの連動も便利

| 手数料 | 3%~10% |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 1万円〜 |

| 必要書類 | 非公開 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

FinFinファクタリングは、スマートフォン1つで完結し、請求書発行アプリと連動できる点が特徴で、ラボルが運営しています。会計ソフトの「FinFin」は請求書の発行や確定申告に強い味方となっており、普段からスマホで業務管理を行っている個人事業主にとって、非常に相性の良いサービスといえるでしょう。

手数料は3%〜10%で買取下限額は1万円からとなっており、少額対応かつ最短即日入金にも対応しています。請求書作成から送付、資金化までを一つの流れで管理できるため、「業務効率を落とさずに資金調達したい」というニーズに応えています。

「日常業務の延長でファクタリングを使いたい」「PCよりスマホ中心で仕事をしている」といった個人事業主に向いているサービスです。

日本中小企業金融サポート機構は経営革新等支援機関!審査通過率も高水準

| 手数料 | 1.5%〜 |

|---|---|

| 入金速度 | 最短3時間 |

| 審査通過率 | 95% |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 下限・上限なし(3万円〜2億円までの買取実績あり) |

| 必要書類 | 請求書(売掛債権に関する資料)・通帳コピー(直近3ヶ月分) |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 非公開 |

日本中小企業金融サポート機構は、経営革新等支援機関として認定されている点が最大の特徴です。2025年9月までに資金繰りの課題解決では、総額436送演で18,900社、27業種をサポートしている実績があります。

公的信頼性を重視する個人事業主から支持されています。

手数料は1.5%〜と低水準で、買取下限額の制限もありません。非対面の契約が可能であり、最短3時間での入金など、コストとスピードのバランスが取れています。

日本中小企業金融サポート機構では2億円の買取実績もあり、小さな案件から大規模な事業にまで幅広く対応しているのも魅力的です。

必要書類も少なく、「低コストで、なおかつ安心して利用したい」という個人事業主にとって有力な選択肢といえるでしょう。

ファクタリングの一括見積もりサービスの利用もおすすめ

「どの業者なら通るのか分からない」、「1社ずつ申込むのは手間」という場合には、ファクタリングの一括見積もりサービスを活用するのも有効な方法です。

条件に合う業者をまとめて比較できるため、審査落ちの時間ロスを減らすことができます。

次に3つのファクタリング一括見積サービスの特徴をみていきます。

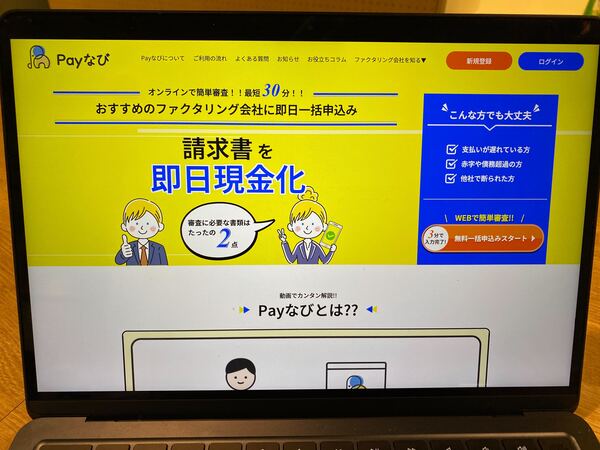

Payなび

- 審査通過率95%以上のファクタリング会社のみを紹介

- 必要書類は請求書と入出金明細(直近3ヶ月分)の2点

- クイック診断で理想のファクタリング会社が見つかる

Payなびは、審査通過率95%以上のファクタリング会社のみを紹介する一括見積もりサービスです。

法人だけでなく、個人事業主やフリーランスも利用できます。審査通過率が高いのが魅力であり、赤字運営や債務超過で頭を悩ましている場合でも利用可能なので、迅速な資金調達の心強い味方となってくれます。

必要書類は請求書と直近3ヶ月分の入出金明細の2点のみとシンプルで、必要書類をアップロードすればクイック診断機能により、オンラインで自分に合った業者を効率的に見つけることができます。 審査が通ったファクタリング会社からのみ連絡が入るので、無駄な営業電話に悩まされることもありません。「何社も落ちるのは避けたい」という方に適しています。

ファク探

- 厳選された3社からの条件提示が受けられる

- 最短3時間での資金調達が可能

- 来店不要なファクタリング会社のみだから全国から利用できる

ファク探は、厳選された3社から条件提示を受けられる一括見積もりサービスです。来店不要・オンライン完結の業者のみを扱っているため、24時間全国どこからでも利用できます。

自分でファクタリング会社を探すとなると、かなりの労力になりますし、優良なファクタリング会社を見逃してしまう恐れがあります。ファク探では一括査定の申し込みが約1分程度で完了するので、自分で探すよりも効率が良く、資金繰りでなかなか時間も取れない中で頭を悩ます事業主をサポートしてくれます。

ファク探のほうでファクタリング会社を厳選してくれますし、3社に絞ってもらえるので、自分に合ったファクタリング会社を選定できるのも魅力です。

最短3時間での資金調達にも対応しており、条件比較とスピードを両立したい個人事業主に向いているでしょう。

チョウタツ王

- 事業種別・売掛先・入金日などを入力するだけの「ラクラク30秒 無料一括査定」が便利

- 各種メディアでの掲載実績が豊富

- 24時間365日査定受付

チョウタツ王は、最速30秒で完了する無料一括査定が特徴のサービスです。

業界初のファクタリング一括査定サービスを展開しており、メディアへの掲載実績も多数あるのが特徴です。

事業種別・売掛先・入金日などを入力するだけで利用でき、24時間365日査定受付に対応しています。

ホームページには実際に利用したお客様の声も取り上げられており、資金繰りに困っている中小企業や個人事業主をサポートする存在として、さまざまな業種でファクタリングが契約されているのがわかります。

また、ファクタリングに関する知識なども掲載されているので、初めてファクタリングを利用する人にとっても役立つ情報が手に入ります。

見積もりは完全無料となっているので、「まずは相場感を知りたい」という情報収集目的でも活用しやすいサービスといえるでしょう。

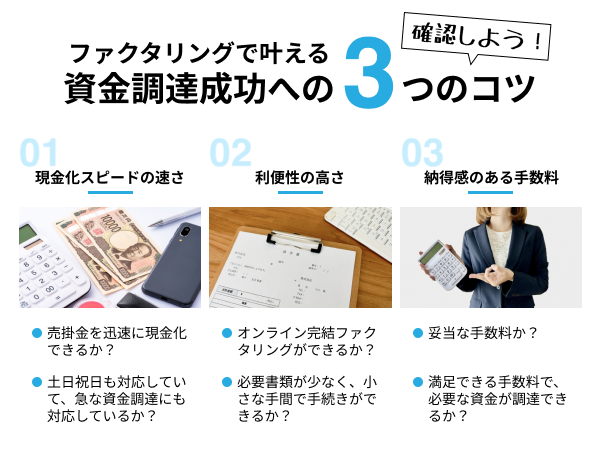

個人事業主必見!ファクタリング業者の選び方

個人事業主がファクタリング業者を選ぶ際に重要なのは、「有名だから」「検索上位に出てきたから」といった理由ではなく、自分の事業状況に本当に合った条件かどうかです。

ファクタリングは融資と異なり、審査基準やサービス内容が業者ごとに大きく異なるため、選び方を間違えると「思ったより資金調達が遅い」「手数料が想定以上に高い」といった事態になりかねません。

ここでは、個人事業主がファクタリング業者を選ぶ際に、最低限押さえておきたい3つの判断ポイントについて、具体的に解説します。

今日中に事業資金が必要なら即日ファクタリングを選ぶ

「今日中に支払いがある」、「資金が足りず事業が止まりそう」といった状況では、即日対応可能なファクタリング業者を選ぶことが絶対条件になります。

ただし、注意すべきなのは「即日対応」と書かれているすべての業者が、必ず即日入金してくれるわけではないという点です。即日ファクタリングが成立するためには、以下のような条件が揃っている必要があります。

- 申込みから契約までオンラインで完結できる

- 売掛先の承諾が不要な「2社間ファクタリング」に対応している

- 審査工程が簡略化・システム化されている

- 必要書類が3〜4点程度に抑えられている

これらの条件が欠けている場合、「即日可能」と書かれていても、実際には数日かかるケースもあり得ます。特に、面談必須・郵送契約・3社間ファクタリング前提の業者は、即日入金には向いていません。

また、申込み時間も即日可否を大きく左右します。多くの業者では、午前中〜昼過ぎまでに申込みと書類提出が完了していないと、当日入金に間に合わない可能性があります。

そのため、「今日中に必要」な場合は、スピード実績が明確な業者を優先して選ぶことが重要です。

インターネット上で完結できるファクタリングの方が便利

個人事業主にとって、オンライン完結型のファクタリングは非常に相性が良い資金調達方法です。その理由は単に「手続きが楽だから」ではなく、時間、コスト、精神的負担のすべてを軽減できる点にあります。

まず、オフライン(来店や郵送あり)のファクタリングでは、平日に時間を作る必要がある、交通費や郵送代といった見えにくいコストが発生する、対面で断られた場合の精神的ダメージが大きい、といったデメリットがあります。

一方、オンライン完結型であれば、夜間や土日でも申込み可能、書類はスマホで撮影してアップロードするだけ、条件が合わなければ途中で辞退できる、といった柔軟な対応が可能です。

| ファクタリングの契約方法 | オフライン | オンライン |

|---|---|---|

| 手続きの負担 | 大きい | 小さい |

| 発生する費用 | 交通費・郵便代などが発生する | 交通費も郵便代も不要 |

| 資金調達スピード | 即日から数日で資金調達可能 | 数時間での資金調達も可能 |

| 手続き中の安心感 | 対面で手続きができるため高い | 非対面手続きに不安を感じる場合あり |

| 選べる契約方法 | 2社間・3社間ファクタリング | 2社間ファクタリング |

特に、資金繰りが厳しい局面では「冷静な判断ができない」、「人と会う余裕がない」状態になりがちです。

その点、非対面・非接触で進められるオンライン完結型は、心理的ハードルが非常に低いという大きなメリットがあります。

個人事業主の場合は、原則としてオンライン完結×2社間ファクタリングを軸に業者を選ぶことで、失敗リスクを大きく下げることができます。

ファクタリングの手数料は上限・下限の両方で比較する

ファクタリング業者を比較する際、多くの人が注目するのが「手数料の安さ」です。しかし、下限手数料だけを見て判断するのは非常に危険です。

実際のファクタリングでは、下限手数料が適用されるのは一部の好条件案件のみ、個人事業主は中〜上限寄りの手数料になりやすい売掛先の信用力によって手数料が大きく変動する、という現実があります。

そのため、個人事業主が必ず確認すべきポイントは以下の3点です。

- 上限手数料はいくらか(最大で何%かかる可能性があるか)

- 固定手数料か、審査後に変動するタイプか

- 見積提示後に手数料が変わらないか

特に、上限が明確なサービスや手数料固定型のファクタリングは、「最終的にいくら引かれるのか分からない」という不安を避けたい個人事業主に向いています。

ファクタリングでは、「一番安い業者」よりも「いくらかかるか事前に分かる業者」を選ぶことが、結果的に後悔しない選び方につながるでしょう。

個人事業主がファクタリングを利用する場合の注意点

ファクタリングは、個人事業主にとってスピーディーに資金調達できる便利な手段ですが、仕組みや前提条件を正しく理解せずに利用すると、思わぬトラブルにつながる可能性があります。

特に個人事業主の場合、法人とは法的な立場や提出できる書類が異なるため、「法人向けを前提としたファクタリングサービス」を選んでしまうと、申込み自体が無駄になってしまうケースも少なくありません。

ここでは、個人事業主がファクタリングを利用する前・審査時・契約時に、必ず確認しておくべき重要な注意点を順番に解説します。

申込前に確認!債権譲渡登記が必須のファクタリングは利用できない

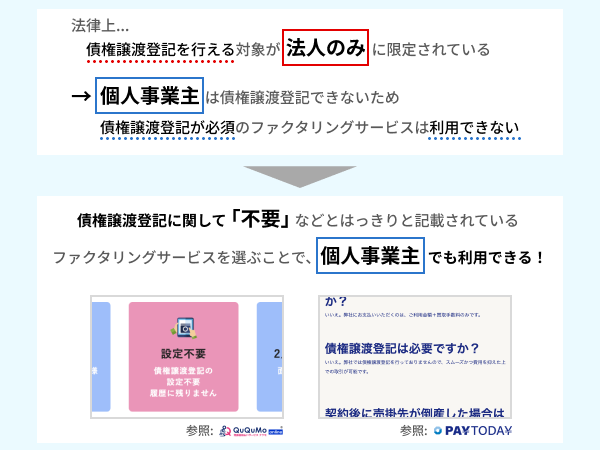

個人事業主がファクタリングを利用するうえで、最初に必ず確認すべきポイントが「債権譲渡登記の要否」です。結論から言うと、債権譲渡登記が必須条件となっているファクタリングサービスは、個人事業主は利用できません。

これは法律上、債権譲渡登記を行える対象が原則として「法人」に限定されているためです。個人事業主は法人格を持たないため、登記そのものができず、結果として「登記必須」のファクタリング契約を結ぶことが不可能になります。

個人事業主がファクタリングを利用する場合は、「債権譲渡登記不要」、「個人事業主利用可」と明記されているサービスを選ぶことが必須条件です。

ファクタリング業者の公式サイトに記載がない場合は、申込み前に必ず確認するようにしましょう。

初回利用から請求書のみで審査通過できるファクタリングはない

ファクタリングの広告や比較記事の中には、「請求書だけでOK」、「書類は最小限」といった表現が使われていることがあります。

しかし、初回利用から本当に「請求書だけ」で審査通過できるファクタリングサービスは存在しません。なぜなら、ファクタリング会社は単に請求書の有無を見るのではなく、売掛債権が実在するか、過去にきちんと入金されているか、架空取引ではないか、といった点を確認する必要があるからです。

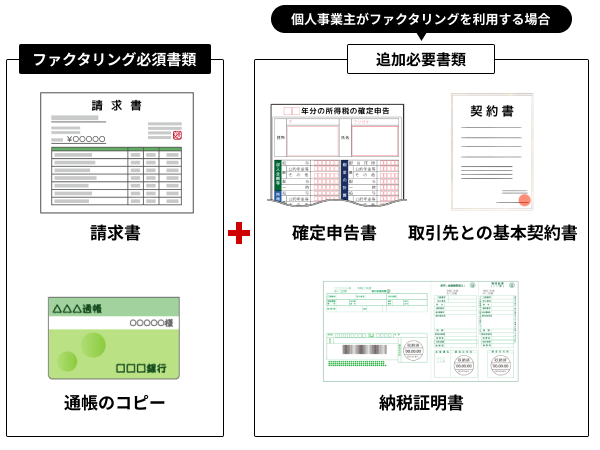

そのため、最低限必要となるのが「請求書」と「通帳のコピー」の2点です。通帳のコピーは、売掛先から実際に入金された履歴を確認するために使用されます。

「請求書」と「通帳のコピー」の2点はファクタリングにおける必須書類

加えて、初回利用時や売掛先の信用情報が弱い場合には、請求書や確定申告書、納税証明書などの提出を求められるケースがあります。

- 売掛債権の存在を証明できる書類(請求書など)

- 確定申告書

- 入金状況が確認できる金融機関口座の通帳コピー

- 取引先との基本契約書

- 納税証明書

書類が多いと「面倒」、「厳しい」と感じるかもしれませんが、むしろ必要な確認をきちんと行っている健全なファクタリング会社の証拠ともいえます。

「書類が少なすぎる」、「確認が甘すぎる」業者には、逆に注意が必要です。

《契約段階》審査通過後の契約時には償還請求権の有無を確認する

ファクタリングで最も注意すべきタイミングが、審査通過後の契約段階です。この段階で必ず確認しなければならないのが、「償還請求権(リコース)」の有無です。

償還請求権とは、売掛先が倒産・未払いとなった場合に、利用者(個人事業主)がファクタリング会社へ返済義務を負う権利を指します。償還請求権が「あり」の契約では、実質的に借金と変わらないリスクを負うことになります。

個人事業主が利用する場合は、原則として「償還請求権なし(ノンリコース)」のファクタリングを選ぶべきです。

手数料以外の「諸費用」請求や契約書の有無も要確認

契約時には償還請求権だけでなく、手数料以外に請求される「諸費用」の有無、契約書が正式に発行されるか、振込手数料や事務手数料が別途かかるか、といった点も必ず確認しましょう。

特に、見積時に提示された手数料とは別に、「事務手数料」「契約手数料」といった名目で費用が上乗せされるケースもあります。最終的にいくらが手元に残るのかを、契約前に必ず把握しておくことが重要です。

審査なしや申込書類不要などを謳うファクタリング業者は避ける

ファクタリングは「売掛金の売買」であり、業者は売掛先の支払い能力(信用力)を評価して買い取ります。そのため、利用者の審査やエビデンス(請求書や証明など)の確認が一切行われないことは、仕組み上あり得ません。「審査なし」「書類不要」を過度に強調する業者は、ファクタリングを装った違法な貸付(闇金)である可能性が極めて高いため、絶対に避けてください。

こうした業者は、法外な手数料を要求したり、万が一入金が遅れた際に強引な取り立てを行ったりするリスクがあります。正規のファクタリング会社であれば、利用者の再起を妨げるような契約は結びません。必ず身分証明書や銀行口座の履歴、請求書などの提示を求め、適切な手順で審査を行う業者を選ぶことが、事業を守るための最低条件です。

手間を省きたい一心で安易な誘い文句に乗るのではなく、法令を遵守した運営を行っている信頼できるファクタリングを利用するようにしましょう。

個人事業主が気になるファクタリングに関するよくある質問

ファクタリングは個人事業主にとって便利な資金調達手段である一方、仕組みが分かりにくく、「本当に安全なのか」「融資と何が違うのか」といった疑問を持つ方も少なくありません。

ここでは、個人事業主から特に多く寄せられるファクタリングに関する質問について、誤解されやすいポイントを中心に分かりやすく解説します。

普通のファクタリングと給与ファクタリングの違いは?

普通のファクタリングと給与ファクタリングは、名前は似ていますが仕組みも安全性もまったく異なるものです。個人事業主が利用すべきなのは、「事業用の売掛債権」を対象としたファクタリングのみとなります。

事業用の売掛債権を対象としたファクタリングでは、取引先に対して発行した請求書(売掛債権)やすでに業務や納品が完了している取引を対象に、その債権をファクタリング会社へ売却し、早期に現金化します。これは法的にも認められている正当な資金調達方法です。

一方、給与ファクタリングは「将来受け取る給与」を対象とするものです。実質的に貸付と同じ構造、高額な手数料が設定されやすい、違法業者が関与しているケースが多い、といった問題があります。

実際、金融庁や消費者庁も注意喚起を行っており、トラブルに発展するケースが後を絶ちません。

個人事業主やフリーランスが資金調達を行う場合は、「請求書を売却する事業用ファクタリング」のみを利用するという点を必ず覚えておきましょう。

融資とファクタリングはどちらが個人事業主向き?

個人事業主が資金調達を検討する際、よく比較されるのが「融資」と「ファクタリング」です。

どちらが向いているかは、資金が必要な理由やタイミングによって異なります。

以下は、代表的な資金調達方法の違いをまとめた比較表です。

| 銀行融資 | ビジネスローン | ファクタリング | |

|---|---|---|---|

| 審査通過難易度 | 高い | 低い | 低い |

| 提出書類 | 多い | 銀行融資よりは少ない | 少ない |

| 資金調達スピード | 1ヶ月~3ヶ月程度 | 即日~2週間程度 | 即日~1週間程度 |

| 資金調達限度額 | 高額資金調達も可能 | 限度額は低め | 売掛債権の額次第 |

| 費用(金利・手数料) | 低い | 高め | 売掛先の信用力次第 |

| 担保・保証人 | 必要になる場合が多い | 原則不要 | 原則不要 |

銀行融資は金利が低く、長期的な資金調達に向いていますが、審査が厳しい、時間がかかる、確定申告書や事業実績が重視される、といったハードルがあります。

一方、ファクタリングは借金ではない、信用情報に影響しにくい、スピード重視、という特徴があり、短期的な資金繰り改善を目的とする個人事業主に向いている方法です。

そのため、緊急の資金繰りやつなぎ資金はファクタリングを利用し、設備投資や事業拡大 には融資と使い分けるのが現実的といえるでしょう。

ファクタリングではどんな債権でも売却可能?

ファクタリングでは、すべての債権が売却できるわけではありません。基本的には、「入金日と金額が確定している売掛債権」が対象となります。

債権の種類ごとの扱いは、以下のとおりです。

- 仕掛債権:依頼を受注してから、サービスの提供や商品の納品が完了するまでの間に発生する債権

- 確定債権:サービスの提供や商品の納品が完了した際に発生する、入金日や代金の額が確定した債権

- 将来債権:過去の取引実績などを参考に、将来的に発生が確実視される債権

仕掛債権とは依頼を受注してから、サービス提供や商品の納品が完了するまでの間に発生する債権です。業務や納品が完了していないため、見積もりや請求する金額に合意したとしても、最終的な金額が不明となっています。

確定債権とはサービスの提供や商品の納品が完了し、請求書を発行済みで、入金日・金額が確定している債権です。ファクタリング会社にもリスクが少なく、ファクタリングで最も一般的に売却可能な債権となります。個人事業主からしても、ファクタリングを活用したら、いくら資金が調達できるのかが分かりやすくなります。

将来債権とは過去の取引実績をもとに、将来的に発生が見込まれる債権です。まだ請求書を発行していない場合や納品されていない場合になるので、ファクタリング会社にとってもリスクが高くなってしまいます。

原則的に確定債権でしかファクタリング会社は審査しませんが、一部のファクタリング会社では条件付きで対応可能な場合もあります。しかしながら、当然審査は厳しくなりやすく、手数料も高くなる傾向があります。

個人事業主がファクタリングを利用する場合は、確定債権(請求書を発行済みの売掛金)を対象にすることが、審査通過率・条件面の両方で最も現実的な選択といえるでしょう。