資金繰りに悩んだとき、銀行融資以外の資金調達方法として注目されているのがファクタリングです。売掛金を活用して現金を確保できる仕組みとして知られる一方で、「仕組みがよく分からない」「種類が多くて違いが分からない」「違法ではないのか」といった不安を感じる方も少なくありません。

本記事では、ファクタリングの基本的な仕組みをはじめ、買取型・保証型の違い、メリットや注意点、契約方法の比較、ファクタリング会社の種類までを整理して解説します。資金調達手段としてファクタリングを検討している中小企業や個人事業主の方が、自社に合った選択ができるよう分かりやすくまとめています。

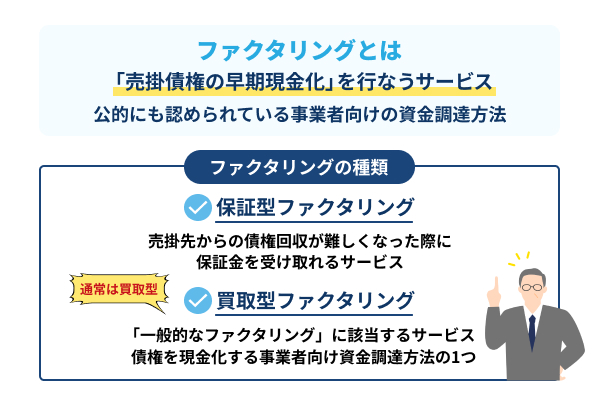

一般にファクタリングとは「売掛債権の早期現金化」を行なうサービス

ファクタリングは、企業や個人事業主が保有する売掛債権(売掛金)をもとに、支払期日前に資金を確保する仕組みを指します。

商品やサービスを提供したあと、売掛先から入金されるまでには、一般的に30日〜60日ほどの期間が生じます。この間、帳簿上は売上が立っていても、実際に使える現金が不足し、仕入れ代金や人件費の支払いに支障が出るケースも少なくありません。特に、入金サイトが長い取引先を多く抱える企業では、資金繰りが不安定になりやすい状況に陥りがちです。

こうした課題に対し、ファクタリングは売掛債権をファクタリング会社へ譲渡する、または保証を受けることで、入金を待たずに現金化できる手段として活用されています。銀行融資のような借入とは異なり、返済義務が生じず、負債として計上されない点が特徴です。そのため、信用情報への影響を抑えながら資金調達を行いたい場合にも、有効な選択肢といえるでしょう。

また、ファクタリングは資金調達だけでなく、売掛先の倒産などによる未回収リスクを軽減する目的で利用される場面もあります。単なる「現金化サービス」にとどまらず、資金繰りの安定化やリスク管理を支える金融サービスとしての側面も持ち合わせています。

ファクタリングは「買取型」と「保証型」の2つが存在する

ファクタリングは、売掛債権の扱い方によって、サービスの性質が大きく異なります。実務上は、利用目的の違いなどから、大きく以下の2つのタイプに分類されます。

いずれも売掛債権を活用する点は共通していますが、資金調達の可否や資金繰りへの影響、想定される利用シーンには明確な違いがあります。こうした違いを理解しないまま利用すると、目的に合わないサービスを選択してしまいかねません。

それぞれの特徴と役割を整理しながら、どのようなケースで適しているのかを解説します。

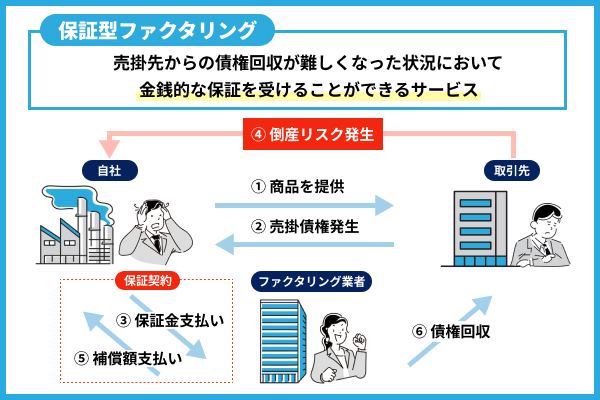

保証型ファクタリングは売掛債権にかける保険的なサービス

保証型ファクタリングの特徴と注意点

保証型ファクタリングは、売掛先の倒産や支払い不能といった事態に備え、売掛債権の回収リスクを軽減するためのサービスです。ファクタリング会社に保証料を支払うことで、対象となる売掛債権について回収不能が発生した場合、契約内容に応じた保証金が支払われます。

これらの仕組みは、売掛債権を第三者へ売却して現金化するものではありません。あくまで売掛金が回収できなかった場合に備える「保険」に近い性質を持つ点が特徴であり、資金調達を主目的とするサービスとは性格が異なります。そのため、入金タイミングは通常の取引条件どおりとなり、売掛金が前倒しで支払われる仕組みではありません。

保証型ファクタリングは、新規取引先との取引や、相手先の信用状況に不安がある場合に活用される傾向があります。自社で十分な与信管理が難しいケースでも、外部の保証を付けることで、未回収リスクを一定程度コントロールできます。

なお、売掛金が問題なく回収できた場合でも、支払った保証料が返還されることはありません。保証はあくまで「万が一」に備える仕組みであり、常に現金が得られるサービスではない点を理解したうえで利用する必要があります。

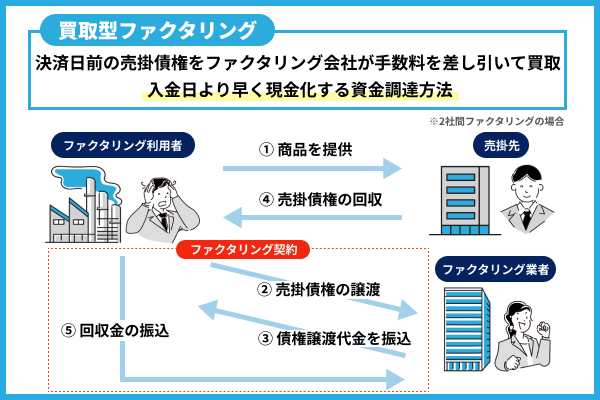

買取型ファクタリングは債権を現金化する事業者向け資金調達方法の1つ

買取型ファクタリングは、保有する売掛債権をファクタリング会社へ売却し、支払期日前に現金を受け取る資金調達方法です。売掛金の入金を待たずに資金を確保できるため、運転資金の確保や突発的な支払いへの対応など、資金繰りの改善を目的として利用されます。

買取型では、売掛債権の内容をもとに審査が行われ、主に重視されるのは売掛先の信用力です。利用者自身の業績や財務状況が直接的な判断材料になりにくいため、赤字決算の企業や設立間もない事業者であっても、取引内容次第では利用できる可能性があります。

また、売掛債権の売却によって資金を得る仕組みであることから、銀行融資のような借入には該当せず、貸借対照表上の負債を増やさずに資金調達できる点も特徴のひとつです。担保や保証人を求められないこともあり、融資以外の選択肢として活用される場面が増えています。

一般的に「ファクタリング」として紹介されるサービスの多くは、こうした特徴を持つ買取型ファクタリングを指しています。

買取型ファクタリングの8つのメリット

買取型ファクタリングが資金調達手段として選ばれている理由は、スピードや柔軟性など、他の方法にはないメリットがあるためです。

具体的には、以下のような点が挙げられます。

これらのポイントを踏まえることで、買取型ファクタリングが自社に適した資金調達方法かどうかを判断しやすくなります。

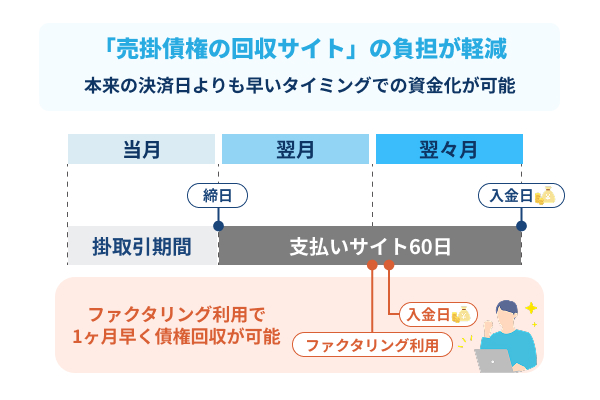

決済日前の現金化により「売掛債権の回収サイト」の負担が軽減できる

売掛金は、請求から入金までに30日〜60日以上かかるケースもめずらしくなく、その間は売上が立っていても自由に使える資金が限られがちです。回収サイトが長期化すると、仕入れ代金や人件費などの支払いが先行し、資金繰りに負担がかかりやすくなります。

買取型ファクタリングを利用すれば、決済日を待たずに売掛債権を現金化できるため、入金までの空白期間を短縮できます。売掛金を早期に資金へ置き換えることで、手元資金に余裕が生まれ、日常的な支払いもスムーズに進めやすくなるでしょう。

特に、外注費や人件費など固定的な支出が継続的に発生する業種では、回収サイトの短縮がそのままキャッシュフローの安定につながります。売上の有無に左右されにくい資金管理が可能になる点は、買取型ファクタリングならではのメリットです。

「即日債権買取」も可能な資金調達スピード

買取型ファクタリングの大きなメリットのひとつが、資金調達までのスピードの早さです。ファクタリング会社や契約条件によっては、申し込みから審査、債権買取までが短期間で完了し、最短即日で資金を受け取れるケースもあります。

銀行融資の場合、審査や手続きに一定の期間を要し、実際に資金が入金されるまでに数週間以上かかることも少なくありません。一方、買取型ファクタリングは売掛債権の内容を中心に判断されるため、資金化までの待ち時間を大きく短縮できる点が特徴です。

こうしたスピード感は、他の資金調達方法と比較すると、より分かりやすくなります。

| 資金調達方法 | 必要な日数(目安) |

|---|---|

| 銀行融資(プロパー融資) | 1か月弱 |

| 銀行融資(信用保証会保証付き) | 1か月~1か月半 |

| ビジネスローン | 即日~2週間 |

| 日本政策金融公庫 | 1か月~2か月 |

| 買取型ファクタリング | 即日~数日 |

| 補助金・助成金 | 1か月~数か月 |

上記の比較表からも分かるとおり、買取型ファクタリングは他の資金調達方法と比べて、資金を確保できるまでの期間が短いといえます。取引先からの入金が遅れている場合や、急な支払いが発生した場合でも、資金ショートを回避する手段として活用しやすい点が評価されています。

売掛先の信用力が重視されるため「赤字経営などの企業も利用可能」

買取型ファクタリングの審査では、利用者自身の経営状況よりも、売掛先の信用力が重視されます。売掛債権が確実に回収できるかどうかが判断軸となるため、事業者側の業績が必ずしも決定的な要素になるとは限りません。

そのため、直近が赤字決算である場合や、設立から間もない企業であっても、信用力のある売掛先との取引実績があれば利用できる可能性があります。事業の成長過程にある企業にとって、柔軟に活用しやすい点はメリットのひとつです。

自社の財務状況が重視されやすい銀行融資と比べると、買取型ファクタリングは資金調達の可否を判断する視点が異なります。融資の利用が難しい局面でも、取引内容次第で資金確保につながる点は、選択肢として検討する価値があるでしょう。

「担保・保証人のどちらも不要」で契約できる

買取型ファクタリングは、売掛債権そのものを取引対象とする資金調達方法であるため、担保や保証人を求められません。資金は売掛債権の売却によって得られるため、金融機関からの借入とは性質が異なります。

そのため、不動産や設備を担保として差し出す必要や、経営者個人が保証人になる必要がなく、個人資産にリスクを及ぼさずに契約できる点が特徴です。事業と個人を切り分けた形で資金を確保しやすい仕組みといえるでしょう。

担保設定や保証人の手続きが不要なことから、契約までのハードルは比較的低くなります。経営の自由度を維持しながら資金調達を行いたい中小企業や個人事業主にとって、利用しやすい選択肢です。

企業価値に悪影響を与えない「負債を増加させない」資金調達方法

買取型ファクタリングは、保有する売掛債権を売却して資金を得る仕組みであるため、銀行融資のような借入には該当しません。原則として貸借対照表上の負債が増加せず、財務構造に大きな変化を与えにくい特徴があります。

負債が増えないことで、自己資本比率や負債比率といった財務指標への影響を抑えやすくなります。短期的な資金確保を行いながらも、企業の信用力や評価を維持しやすい点は大きなメリットです。

将来的に銀行融資や追加の資金調達を検討する場合でも、財務状況を大きく崩さずに活用できるのは重要です。買取型ファクタリングは、こうした局面で有効な資金調達手段のひとつといえます。

原則償還請求権なしで「売掛先の倒産リスクの備え」ができる

多くの買取型ファクタリングは、償還請求権なし(ノンリコース)で契約されます。売掛先が倒産するなどして売掛金が回収できなくなった場合でも、利用者自身がファクタリング会社に返済する義務はありません。

通常、売掛金は入金前に回収不能となると企業の資金繰りに大きな影響を及ぼします。しかし、買取型ファクタリングを利用すれば、売掛債権を事前に売却することで未回収リスクをファクタリング会社に移転でき、貸倒れリスクの軽減につながります。

売掛先の経営状況に不安がある場合や新規取引先への請求が発生する場合でも、利用者は資金繰りへの影響を最小限に抑えられ、安心して活用できる仕組みです。

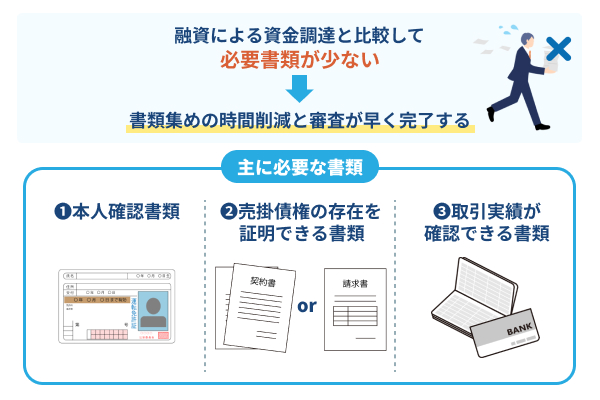

融資による資金調達と比較して「必要書類が少ない」

買取型ファクタリングは、銀行融資と比べて必要書類が少なく、手続きが簡素である点が大きなメリットです。

一般的には、本人確認書類や売掛債権の存在を証明できる書類、取引実績が確認できる書類などがあれば申し込みが可能です。銀行融資のように決算書や税務申告書、保証関連書類を大量に提出する必要がないため、書類作成にかかる手間や時間を大幅に削減できます。

また、書類準備の簡素さは、資金を急ぎで必要とする事業者にとって大きな利点です。急な仕入れや給与の支払いなど、突発的な支出に対応しやすくなり、資金繰りの安定化にもつながります。特に初めて資金調達を行う小規模事業者や個人事業主にとっては、複雑な手続きを避けつつ迅速に資金を確保できる点が魅力です。

このように、書類準備の負担が軽減されることで、買取型ファクタリングはスピーディーで利用しやすい資金調達手段として、多くの事業者に選ばれています。

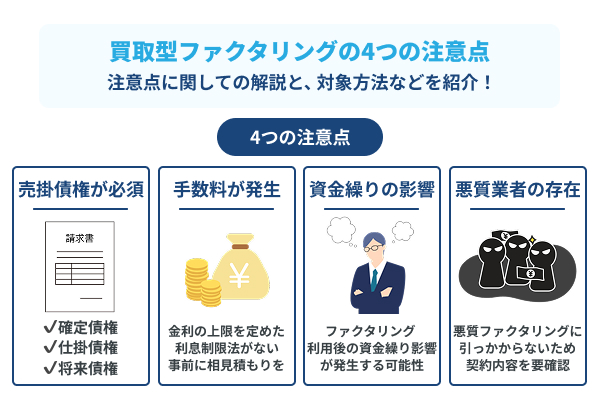

買取型ファクタリングの4つの注意点

便利でスピーディーな資金調達方法である買取型ファクタリングですが、利用にあたってはいくつか注意すべきポイントがあります。メリットだけで判断すると、思わぬトラブルや資金繰りの悪化につながる可能性もあるため、契約前にしっかり理解しておきましょう。

押さえておきたい4つの注意点を順に見ていきます。

「売却可能な売掛債権」を保有していないと利用できない

買取型ファクタリングは、売掛債権を現金化する仕組みであるため、対象となる売掛債権を保有していない場合は利用できません。

「確定債権」は売却可能、「仕掛債権」「将来債権」は可能性あり

「確定債権」はすでに発生が確定している売掛債権で、買取型ファクタリングでの売却が可能です。

「仕掛債権」や「将来債権」はまだ確定していない債権で、契約条件やファクタリング会社の審査次第で売却できる場合があります。事前に確認することで、活用可否を判断しやすくなります。

「不良債権」「給与債権」は買取ファクタリングへの利用は不可能

回収が難しい「不良債権」や、従業員への給与支払いなど特定目的で発生する「給与債権」は対象外です。これらは売却できないため、資金調達手段として利用できません。

「手数料の支払い」が発生する

買取型ファクタリングでは、売掛債権の売却に応じて一定の手数料が発生します。手数料率は売掛先の信用力や債権の金額、入金までの期間、契約するファクタリング会社によって異なり、一般的には数%〜20%程度が目安です。

手数料は売掛金から差し引かれた金額として入金されるため、手元に残る資金は債権の全額ではありません。

資金調達額は必ず「売掛債権の額面」以下となる点にも注意

資金調達額は売掛債権の額面以下に制限されます。売掛債権そのものを現金化する仕組みであるため、債権以上の資金を受け取れないからです。そのため、事前に手数料や実際に受け取れる金額を計算し、必要な資金が確保できるか確認しておくことが重要です。

一方で、手数料を支払う代わりに最短即日で資金を確保できるスピードや、売掛先の倒産リスクを回避できるメリットがあります。複数社の条件や手数料率を比較し、資金調達の目的やコストに合った契約を選ぶと安心です。

ファクタリング利用後の「資金繰りへの影響」

買取型ファクタリングを利用すると売掛債権を現金化できるため、短期的には手元資金が増え、資金繰りが安定しやすくなります。しかし、売掛債権を先に現金化する分だけ将来入金される売掛金が減るため、月単位のキャッシュフローには注意が必要です。

毎月や複数回にわたって継続的に活用すると、手数料の支払いも累積し、資金繰りを圧迫する可能性があります。そのため、「ファクタリングさえあれば資金繰りは安心」と過信せず、事前に入金・支出のスケジュールを整理しておくことが大切です。

計画的に利用すれば、急な支払いへの対応や運転資金の確保にも安心して活用できます。

「悪質ファクタリング業者」の存在

買取型ファクタリング市場には、手数料を不当に高く設定したり、契約条件を利用者に不利にして利益を得る悪質業者も存在します。こうした業者と契約すると、想定以上の費用負担や資金繰りの悪化、さらには法的トラブルに巻き込まれる可能性があります。

悪質業者を見抜くためのポイント

契約前には、以下の点を確認して業者の信頼性を見極めることが重要です。

- 契約書に「債権譲渡契約(売買契約)」として明確に記載されているか

- 手数料や遅延損害金の計算方法が明瞭か

- 会社情報や実績が確認できるか

- 契約書や見積もりに不自然な条件がないか

また、公式サイトやオフィスが存在せず、「審査なしで利用可能」などの宣伝を行う業者は悪質なケースが多く、避けるべきです。

ファクタリングは本来、売掛債権を譲渡して資金を調達する合法的な手段です。契約前には業者の信頼性を確かめ、条件を細かくチェックして判断するようにしましょう。

「3社間ファクタリング」と「2社間ファクタリング」の概要と比較

買取型ファクタリングを利用する際、契約方法は大きく分けて「3社間ファクタリング」と「2社間ファクタリング」の2種類があります。

| 比較項目 | 3社間ファクタリング | 2社間ファクタリング |

|---|---|---|

| 資金調達スピード | 数日から1週間程度 | 即日から数日 |

| 売掛先への通知 | 必要 | 不要 |

| 審査通過率 | 高い | 3社間よりは低め |

| 手数料相場 | 2%から10% | 10%から30% |

| 売掛債権回収の手間 | なし | あり |

上に記載させていただいた表は、3社間ファクタリングと2社間ファクタリングの特徴や違いを簡単にまとめたものです。

ここからは2つの契約方法の概要や、メリット・デメリットなどを詳しく解説させていただきます。

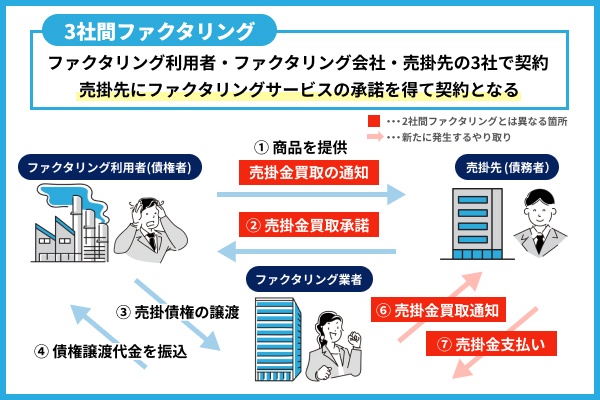

3社間ファクタリングとは「売掛先への通知を行う契約方法」

3社間ファクタリングは、売掛先に対して債権譲渡を通知し、同意を得たうえで契約を進めるファクタリング方式です。契約当事者は「利用者(売掛債権を売却する企業)」「売掛先」「ファクタリング会社」の3社となるため、3社間ファクタリングと呼ばれます。

契約が成立すると、売掛金は売掛先からファクタリング会社へ直接支払われます。この仕組みにより、利用者が売掛金を回収する必要がなく、未回収や使い込みといったリスクを抑えやすい点が特徴です。ファクタリング会社にとっても、売掛先と直接やり取りできるため、債権の内容や取引状況を確認しやすい契約形態といえます。

「手数料の安さ」と「審査通過のしやすさ」が大きなメリット

3社間ファクタリングは、売掛先への通知と同意を前提としているため、債権の実在性や回収可能性が明確になりやすい仕組みです。その結果、ファクタリング会社側のリスクが低くなり、2社間ファクタリングと比べて手数料は低めに設定される傾向があります。

また、売掛先の信用力を直接確認できることから、審査も比較的スムーズに進みやすく、条件次第では審査通過の可能性が高まる点もメリットのひとつです。コストを抑えつつ、安全性を重視したい企業にとっては、検討価値のある契約方式といえるでしょう。

「資金調達にかかる日数」と「売掛先との関係性への影響」に注意が必要

一方で、3社間ファクタリングは売掛先への通知や承諾が必要となるため、契約までに一定の時間と手間がかかる傾向があります。申し込みから資金化までのスピードは、2社間ファクタリングと比べると遅くなりやすく、急ぎで資金を確保したい場合には不向きなケースもあります。

また、売掛先にファクタリングの利用を知られることから、取引関係への影響を懸念する企業も少なくありません。事前に売掛先との関係性や理解度を踏まえたうえで、利用の可否を判断するのが重要です。

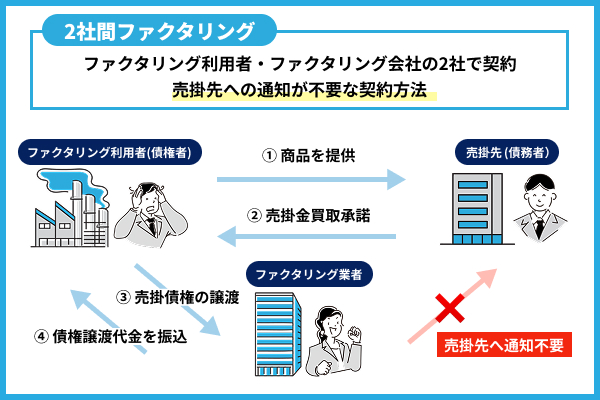

2社間ファクタリングは「売掛先への通知が不要な契約方法」

2社間ファクタリングは、売掛先へ債権譲渡の通知や承諾を行わずに契約できるファクタリング方式です。契約当事者は「利用者」と「ファクタリング会社」の2社のみで完結します。

「即日資金調達可能な速さ」と「売掛先に知られない」ことが大きなメリット

2社間ファクタリングは、売掛先とのやり取りが不要なため、手続きが比較的簡素化されている点が特徴です。申し込みから契約、入金までが短期間で完了しやすく、条件次第では申し込み当日に資金を確保できるケースもあります。急な資金繰りに対応したい企業にとって、スピード面は大きな強みといえるでしょう。

加えて、売掛先に資金調達の事実を知られずに利用できる点も、2社間ファクタリングの重要なメリットです。資金繰りの状況を取引先に伝えたくない場合や、取引関係への影響を避けたい企業にとって、安心して利用しやすい契約方式といえます。

「審査通過率・手数料」と「債権譲渡登記の有無」に注意が必要

2社間ファクタリングでは、ファクタリング会社が売掛先に直接確認を行えないため、債権の実在性や回収可能性を慎重に見極める必要があります。その分、審査基準は厳しくなりやすく、3社間ファクタリングと比べて審査通過率が下がる傾向があります。リスクを織り込む形で、手数料が高めに設定されるケースが多い点も特徴です。

また、契約内容によっては債権譲渡登記を求められる場合があります。債権譲渡登記が行われると、第三者から取引内容を確認できる状態となるため、取引先や金融機関との関係に影響を及ぼす可能性も否定できません。さらに、売掛先からの入金が遅れた場合、利用者側に一定の対応や責任が求められるケースもあります。

スピードや売掛先への非通知性を重視する場面では有効な手段ですが、審査の通りやすさやコスト、契約条件を踏まえたうえで慎重に判断することが重要です。

オンライン完結は2社間ファクタリングのデメリットを解消可能なサービス

近年では、申し込みから契約、入金までをオンライン上で完結できる2社間ファクタリングサービスが増えています。対面での手続きが不要なため、書類提出や契約にかかる手間を抑えやすく、審査から入金までのスピード向上も期待できます。

オンライン完結型は、売掛先への通知を行わずに資金調達できる点はそのままに、手続きの効率化によって管理負担や時間的コストを軽減しやすい点が特徴です。ファクタリング会社側の運営コストが抑えられることで、従来よりも手数料が比較的低くなるケースもあります。

一方で、オンライン対応のサービスは2社間契約を前提としていることが多く、3社間ファクタリングには対応していない場合も少なくありません。資金調達のスピードを優先するのか、手数料や取引の透明性を重視するのかによって、選ぶべき契約形態は変わります。

自社の資金繰り状況や売掛先との関係性を踏まえたうえで、オンライン完結型を含め、2社間・3社間ファクタリングを適切に使い分けるとよいでしょう。

特殊な買取型ファクタリングの概要と特徴

買取型ファクタリングには、一般的な売掛債権を対象とするサービスだけでなく、特定の業界や取引形態に特化したファクタリングもあります。

これらのファクタリングは、業界特有の商習慣や資金回収の仕組みに対応するよう設計されており、通常の買取型ファクタリングと比べて、利便性が高くなるケースも見られます。

ここからは通常の買取型ファクタリングとは少し違う、特殊な買取型ファクタリングを3種類ご紹介させていただきます。

「医療・介護ファクタリング」は医療関係の報酬債権が買取対象

医療・介護ファクタリングは、医療機関や介護事業者が将来受け取る診療報酬・介護報酬をファクタリング会社に売却し、早期に現金化する仕組みです。これらの報酬は、公的保険制度に基づき、支払基金や国保連合会などを通じて後払いで支給されます。

診療報酬や介護報酬は、レセプト(診療報酬明細書)の確認・審査を経て支払われるため、実際の入金までに2〜3か月程度を要するのが一般的です。この入金サイクルの長さが、医療機関や介護事業者の資金繰りに影響を与えるケースも見られます。

医療・介護ファクタリングを活用すれば、本来の支払期日を待たずに報酬債権を現金化でき、運転資金や人件費、設備維持費などの支払いを安定させやすくなります。毎月一定の支出が発生する事業形態において、有効な資金繰り対策のひとつといえるでしょう。

さらに、支払元が国や自治体関連の公的機関であることから、債権の信用力が高く評価されやすく、一般的なファクタリングと比べて手数料が低めに設定されることが多いです。

「一括ファクタリング」は売掛先主導による手形に変わる決済手段

一括ファクタリングは、売掛先となる企業(主に大企業)が主体となって導入する決済方法です。売掛先企業があらかじめファクタリング会社と契約し、取引先である中小企業は、その枠組みの中で売掛債権を一括して資金化できる仕組みとなっています。

従来の手形取引では、発行や管理に手間やコストがかかるうえ、支払期日まで資金化できない点が課題でした。一括ファクタリングは、こうした手形取引に代わる決済手段として活用されており、手形発行に伴う事務負担やコストを削減できる点が特徴です。

また、売掛先が関与する形で支払いの流れが設計されているため、回収の確実性が高く、支払遅延や未回収リスクを抑えやすい点もメリットといえます。中小企業にとっては、資金回収の安定化に加え、請求・回収業務の負担軽減につながる仕組みです。

一方で、一括ファクタリングは売掛先主導で導入されるため、中小企業側がファクタリング会社や利用条件を自由に選べない点には注意が必要です。手形に比べて資金化までの期間は短縮されるものの、即日入金が前提となるわけではなく、スピード面では他のファクタリング方式と差が生じる場合もあります。

「国際ファクタリング」は輸出先企業の与信調査と債権回収を代行

国際ファクタリングは、海外企業との取引によって発生する売掛債権を対象に、未回収リスクの軽減と資金繰りの安定化を図るサービスです。

輸出取引では、言語や商慣習、法制度の違いから、売掛金の回収や取引先の信用判断が難しくなるケースも少なくありません。国際ファクタリングでは、ファクタリング会社が輸出先企業の信用調査を行い、必要に応じて債権の回収や保証を担います。輸出企業は、自社で海外取引先の与信管理や回収業務を行う必要がなくなり、未回収リスクを抑えた形で取引を進められます。

また、国際ファクタリングは、国内のファクタリング会社と海外の提携会社が連携する「4者間契約」となるのが一般的です。この仕組みにより、現地事情に精通した機関が関与し、より実務に即したリスクヘッジが行われます。

海外取引に不慣れな中小企業にとっては、支払いリスクへの不安を軽減しながら、安心して輸出ビジネスに取り組める手段として有効な選択肢といえるでしょう。

「銀行系・独立系・ノンバンク系」ファクタリング会社の違いと特徴

ファクタリングを利用する際は、仕組みだけでなく、どの種類のファクタリング会社を選ぶかも重要なポイントとなります。

ファクタリング会社は大きく「銀行系」「独立系」「ノンバンク系」の3つに分類されており、それぞれサービス内容や利用のしやすさに特徴があります。

それぞれ順に解説します。

「銀行系」は安心感が魅力だが利用のハードルは高め

銀行系ファクタリング会社は、都市銀行や地方銀行、信用金庫、またはそれらの金融機関が出資して運営するグループ会社が提供するファクタリングサービスを指します。金融機関が関与しているため、経営基盤が安定しており、コンプライアンスや情報管理の面でも安心感がある点が特徴です。

手数料は比較的低めに設定されていることが多く、取り扱うファクタリングの種類も幅広いため、条件が合えばコストを抑えた資金調達が期待できます。一方で、審査基準は厳格で、売掛先や利用企業の信用力、事業規模、取引実績などが重視される傾向があります。

また、銀行系では3社間ファクタリングのみを扱うケースが多く、売掛先への通知や承諾が必要となるため、資金化までに一定の時間を要します。安定した取引基盤を持つ企業には適していますが、中小企業や個人事業主、スピードを重視したい場合には利用のハードルが高く感じられることもあるでしょう。

「独立系」は速さと利用しやすさが大きな魅力

独立系ファクタリング会社は、銀行やノンバンクの系列に属さず、ファクタリングを主軸事業として展開している事業者です。専門特化している分、手続きが簡素化されており、最短即日で資金化できるなど、調達スピードの速さが大きな強みといえます。

2社間ファクタリングに対応している会社も多く、売掛先への通知を避けたい場合や、急ぎで資金を確保したいケースに適しています。審査においては、利用者の財務状況よりも売掛先の信用力を重視する傾向があり、赤字決算や設立間もない企業、小規模事業者・個人事業主でも利用しやすい点が特徴です。少額の売掛債権に対応している会社が多いのも、独立系ならではの利点でしょう。

一方で、独立系は会社ごとに手数料や契約条件の幅が大きく、銀行系と比べるとコストが高くなるケースもあります。

また、ファクタリング業界は参入障壁が低いため、業者選定を誤ると不利な条件で契約してしまう可能性も否定できません。利用する際は、手数料の内訳や契約内容を十分に確認し、複数社を比較したうえで慎重に検討する必要があります。

「ノンバンク系」は銀行系と独立系の中間的なサービス内容

ノンバンク系ファクタリング会社は、消費者金融や信販会社、クレジットカード会社など、銀行以外の金融事業者が運営するケースが一般的です。預金業務は行わないものの、金融サービスを専門に扱ってきた背景があり、銀行系と独立系の中間的な立ち位置にあります。

銀行系ほど審査が厳格ではない一方で、独立系のようにスピードのみを重視する形でもなく、審査基準と対応スピードのバランスが取れている点が特徴です。3社間ファクタリングを中心に、小口から比較的大口の売掛債権まで幅広く対応できる会社も多いです。

手数料水準は、銀行系よりは高め、独立系よりは抑えめになる傾向があり、コストと利便性のバランスを重視する企業に向いています。

即日現金化が難しいケースはあるものの、信頼性と使いやすさの両立を重視する場合、有力な選択肢といえるでしょう。

「中小企業・個人事業主」には独立系ファクタリング会社がおすすめ

スピード感と利用のしやすさを重視する事業者にとって、独立系ファクタリングは有力な選択肢です。銀行やノンバンクの系列に属さず、ファクタリングを主軸事業としているため、手続きが比較的簡素化されており、最短即日で売掛金を現金化できるケースも少なくありません。

2社間ファクタリングに対応している会社が多く、売掛先に知られずに資金を確保したい場合や、急な資金繰りに対応したい場面でも活用しやすいでしょう。審査では利用者自身の財務状況よりも売掛先の信用力を重視する傾向があり、赤字決算や設立間もない企業、小規模事業者、個人事業主でも利用しやすいといえます。少額の売掛債権に対応している会社が多いことも、事業規模の小さい事業者にとってはメリットです。

一方で、独立系ファクタリング会社は利便性が高い反面、手数料水準は銀行系や3社間ファクタリングと比べて高くなる傾向があります。また、会社ごとに対応スピードや条件に差があるため、複数社を比較したうえで選ぶことが重要です。

ファクタリングに関するよくある質問

- ファクタリングは違法ですか?

ファクタリングそのものは違法ではありません。売掛債権を第三者に譲渡して資金化する仕組みは民法で認められており、適切に運営されているファクタリング会社を利用する限り、法的な問題が生じることはありません。売掛金を早期に現金化する手法として、多くの企業や個人事業主に活用されています。

ファクタリングは「債権の売却」にあたるため、融資とは性質が異なり、貸金業の規制対象にはなりません。この点からも、合法的な資金調達手段として位置づけられています。

一方で、ファクタリングを装い、実質的に高金利の貸付と判断される契約を結ばせる悪質な業者が存在するのも事実です。違法性が問題となるのはこうしたケースであり、サービス自体ではありません。契約内容や手数料、取引形態を十分に確認し、信頼できる事業者を選ぶことが重要です。

- ファクタリングを利用するにあたって必要書類はどういったものになりますか?

ファクタリングの必要書類は、利用する会社や取引形態によって多少異なりますが、一般的には「審査時」と「契約時」の2段階に分けて考えられます。

まず、審査や見積もりの段階では、売掛債権の内容や取引状況を確認するため、請求書や契約書、発注書などの書類が確認対象となります。あわせて、資金の流れを把握する目的で、通帳の入出金履歴(直近数か月分)の提出を求められるケースも一般的です。また、会社や代表者の本人確認として、身分証明書や基本的な会社情報の提示が必要となる場合も少なくありません。

審査が完了し、契約を結ぶ段階では、商業登記簿謄本や印鑑証明書などの公的書類を用いて、契約の正当性が確認される流れとなります。

銀行融資と比べると、決算書や事業計画書の提出が不要、もしくは最小限で済むケースも多く、手続きが比較的シンプルである点がファクタリングの特徴です。事前に必要書類を確認しておくことで、資金調達をよりスムーズに進められるでしょう。

- どういった債権が利用できますか?

ファクタリングで利用できるのは、実際の取引に基づいて発生した売掛債権に限られます。すでに請求内容が確定しており、支払期日や金額が明確な売掛金が主な対象です。

審査では、債権が確実に回収できるかどうかが重視されるため、取引実態が確認できない債権や、支払遅延が常態化している取引先の債権は利用できない場合があります。

また、将来発生する予定の売上や、まだ契約段階にとどまっている未確定の債権は、売掛債権として認められないケースが一般的です。最終的な可否は、債権の内容や売掛先の信用状況を踏まえ、各ファクタリング会社の審査基準によって判断されます。

- 個人事業主やフリーランスでも利用可能ですか?

はい、個人事業主やフリーランスでもファクタリングを利用できます。近年は、独立系ファクタリング会社を中心に、個人事業主向けのサービスを提供する事業者も増えています。

ただし、すべてのファクタリング会社が個人事業主に対応しているわけではありません。中には法人のみを対象としている会社もあるため、申し込み前に対応可否や利用条件を確認しておくことが重要です。

また、法人と比べて買取金額の上限が低く設定されていたり、提出書類が追加で求められたりするケースも見られます。それでも、実在する取引に基づく売掛債権を保有していれば、資金繰りを補う手段のひとつとして検討の余地は十分にあるでしょう。